華北製藥37億存款去向成謎?三招識別財務公司資金佔用風險

出品:新浪財經上市公司研究院

文/夏蟲工作室

近日,華北製藥遭遇立案調查。

公告顯示,公司涉嫌未按規定披露在冀中能源集團財務有限責任公司(以下簡稱“財務公司”)超出股東大會議定限額的存款,根據相關法律法規,中國證監會決定對公司立案。

值得一提的是,新浪財經於2022年6月17日發表一篇《華北製藥大存大貸背後:被大股東掏空?短期資金缺口巨大 》一文,直指巨額資金存於財務公司而自身卻又不斷舉債的資金風險問題。

巨額資金神秘消失?

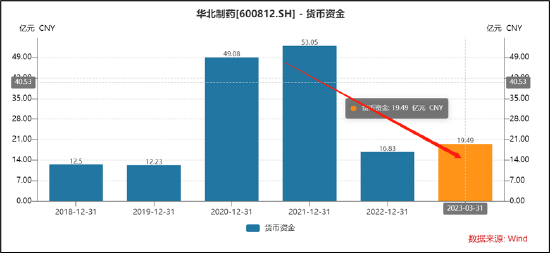

公司貨幣資金相比2021年出現明顯下滑。一季報顯示,公司貨幣資金為19.49億元,相比2021年年末,公司資金大幅減少33.56億元,降幅高達63%。

公司2020年及2021年貨幣資金飆升的這兩年,大部分資金均存於財務公司。數據顯示,2020年公司期末貨幣資金49.08億元,財務公司存款40.70億元,財務公司存款占比82.93%; 2021 年公司期末貨幣資金53.05億元,財務公司存款餘額44.20億元,財務公司存款占比83.32%。

截至報告披露日,公司在財務公司的存款餘額為 0,貸款餘額為 0。值得一提的是,公司的存於財務股東巨額資金神秘消失引起監管關注。

據悉,2021年12月31日,華北製藥在財務公司的存款為44.2億元。次日,華北製藥從財務公司取出7.45億元,用於償還河北銀行貸款本金及利息,在財務公司賬上還剩下了36.75億元。在華北製藥披露的2021年報的4月27日時,華北製藥在財務公司賬上的存款變成了0。2022年6月20日,上交所對華北製藥下發監管函,直擊巨額資金去向問題。

在去年7月13日的回覆函中,公司稱,財務公司存款取出後未實施專戶存儲管理。財務公司存款及利息36.90 億元取出後轉入物資供應分公司農業發展銀行賬戶,主要用於日常生產經營活動、償還銀行借款支出等。物資供應分公司農發行賬戶自去年4月22日至7月11日累計收入39.40億元(包含財務公司取出的36.90億元),累計支出12.88億元,其中:購買原材料1.86億元,支付銷售費用0.23億元,支付工程項目款0.04億元,償還銀行貸8.25億元。截至回覆日中國農業發展銀行賬戶資金餘額26.52億元。

對於財務公司賬戶歸零問題,公司在2022年年報中稱,公司的財務公司存款餘額超過了貸款餘額,超過了董事會和股東會決議批準的關聯交易額度

值得一提的是,公司存於財務公司的資金遠超審批額度,公司對於上年度存在的非財務報告內部控製重大缺陷事項採取措施進行了改正,於 2022 年10 月 12 日,全部完成改正,相關措施實施期間,公司的財務公司存款存在過餘額,財務公司向公司發放的貸款餘額一直為 0,2022年度公司在財務公司的日均存款餘額仍高於財務公司向公司發放的日均貸款餘額。

三招識別財務公司資金佔用風險

事實上,很多以財務公司名義進行歸集後,大部分體現在貨幣資金科目,僅從單一科目似乎很難發現異常。此外,資金支取又可能受限於集團審批,而有些公司甚至有意隱瞞關鍵信息披露,相關資金體外流轉變得十分隱蔽。這是否意味著很難追蹤財務公司資金被關聯方佔用的破綻呢?其實不然,有些異常我們或可以回歸到常識,從商業邏輯的合理性或可以找出答案。

我們曾在《財務公司隱秘的角落:東旭系、億利系等上市公司淪為集團融資工具? 》提出了三大識別路徑:

其一,警惕那些“高存低貸”型公司;其二,關注存貸利率合理性;其三,母弱子強尤其值得警惕。

回到華北製藥巨額資金存於集團層面上,其似乎也觸發以上預警信號。

首先,公司出現母弱子強特徵,財務公司存款飆升背後是母公司流動性危機出現。

我們發現,華北製藥自2020年後才開始超大額向集團財務公司存款,而此前存款金額一直較低。

資料顯示,2016年12月31日,華北製藥在冀中能源集團財務公司的存款金額為0.79億元,貸款金額為0億元;2017年12月31日,其存款金額為0.76億元,貸款金額為0億元;2018年12月31日,公司的存款金額為0.73億元,貸款金額為0億元;2019年年末,其存款金額為1億元,貸款金額為0億元。

值得一提的是,華北醫藥2020年後才開始向集團財務公司存入巨款。而這一年剛好為冀中能源集團債務危機爆發年份。冀中能源集團的前身成立於2008年,業務從以煤炭為主業拓展到包括製藥、物流、化工、電力、裝備製造等多個產業。然而,多元化擴張背後是高杠杆驅動。2020年中報顯示,冀中能源集團的資產負債率超過80%。2020年新冠疫情爆發影響公司相關業務回血,同時疊加受國企永煤債務違約事件影響,集團外部融資環境遇冷。據媒體報導,自2020年11月至2021年4月,冀中能源未能發出新的債券。此前即2020年7月15日,河北省國資委曾向河鋼集團、開灤集團、河北港口、建投集團下發通知,要求四家企業與冀中能源集團協商,對其發行債券提供增信擔保。

其次,公司存貸利率合理性也存在問題。

資料顯示,公司在集團財務公司活期存款年利率為 0.42%,七天通知存款年利率 1.95%。而公司從外部金融機構獲得的有息債務資金成本大部分超過4%以上,有的高達7%。需要指出的是,公司巨額資金存於財務公司時,其有息負債卻在不斷攀升。

鷹眼預警顯示,2021年報告期內,公司廣義貨幣資金為56.1億元,短期債務為109.2億元,廣義貨幣資金/短期債務為0.51,廣義貨幣資金低於短期債務。一邊低息向母公司財務公司存款,一邊又高息向外部金融公司貸款,這種資金結構顯然有悖於

商業合理性,資金風險尤其值得警惕。