集裝箱航運業務效益下降,中遠海控三季度淨利同比降八成

中遠海控 IC 資料圖

中遠海控 IC 資料圖集運運價回歸常態化後,中遠海控業績持續下降,但仍高於曆史正常水平。

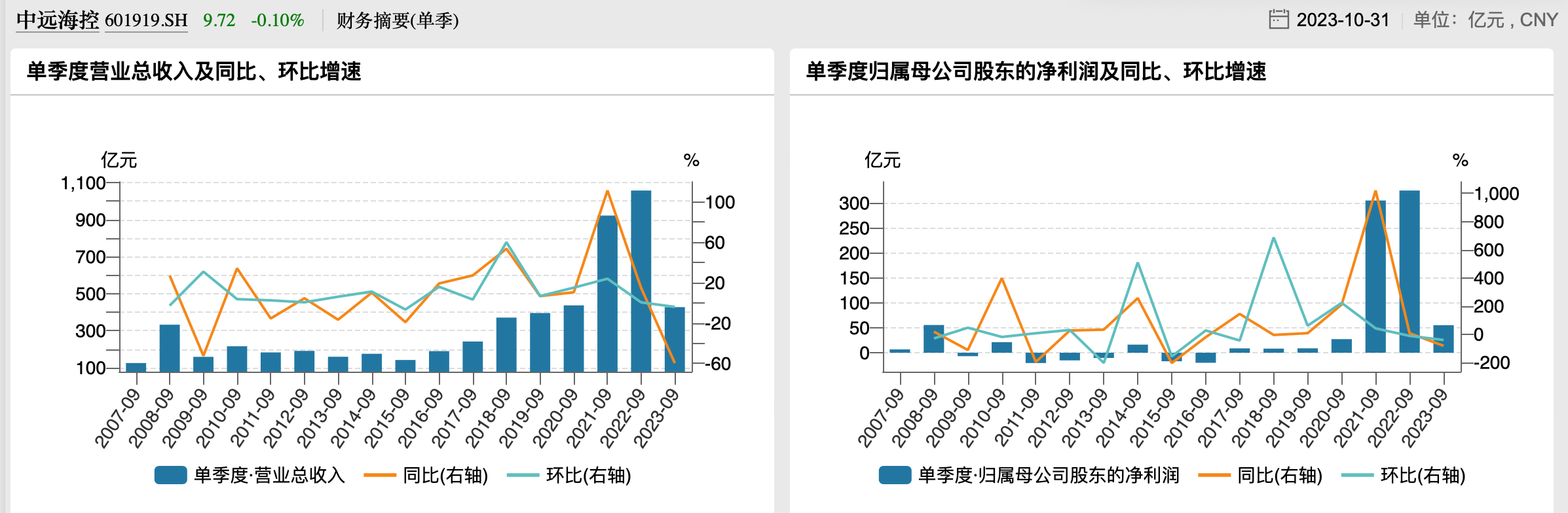

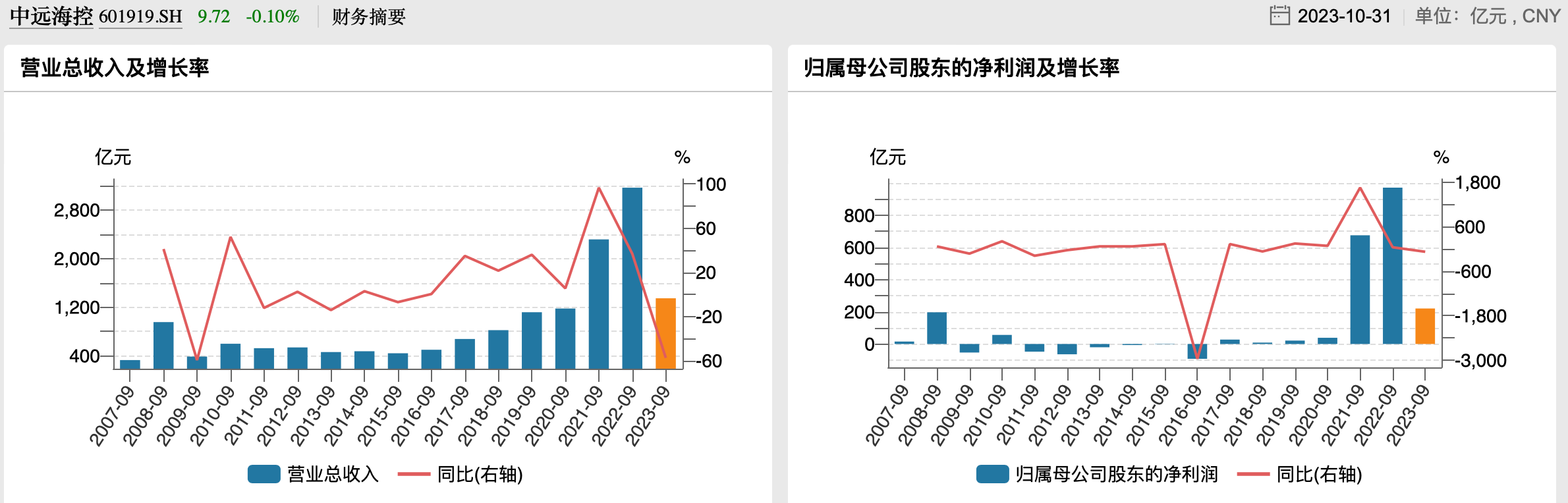

10月30日晚間,中遠海運控股股份有限公司(中遠海控,601919.SH)發佈2023年三季報。第三季度中遠海控實現營收427.14億元,同比下降59.61%;歸母淨利潤55.1億元,同比下降83.07%。前三季度中遠海控實現營收1345.56億元,同比下降57.49%;歸母淨利潤220.71億元,同比下降77.33%。

過去兩年在火爆的集運市場助推下,中遠海控業績暴增。今年第三季度以及前三季度,中遠海控業績隨集運市場運價一起向常態化回歸。據wind數據顯示,中遠海控前三季度和單季度淨利潤同比大幅下跌,仍高於2020年及之前的正常水平,處於曆史同期高位。

中遠海控第三季度曆年業績,來源於wind

中遠海控第三季度曆年業績,來源於wind 中遠海控前三季度曆年業績,來源於wind

中遠海控前三季度曆年業績,來源於wind對於營收、淨利同比下滑,三季報表示,由於集裝箱航運業務單箱收入同比下降,貨運量同比有所減少,集裝箱航運業務效益同比下降所致。

三季報進一步指出,今年以來集裝箱航運業面臨運輸需求走弱、運力供給上升等諸多挑戰,市場運價水平較去年顯著下降。中國出口集裝箱運價綜合指數(CCFI)均值2023年前三季度同比下降69.54%,第三季度同比下降70.31%。在上年同期業績基數較高的情況下,公司2023年前三季度、2023年第三季度集裝箱航運業務收入同比下降,導致業績與上年同期相比減少。

據官網顯示,中遠海控是間接控股股東中國遠洋海運集團核心產業中重要的組成部分,集中了集裝箱航運及碼頭運營管理兩大板塊資源,目前定位於以集裝箱航運為核心的全球數字化供應鏈運營和投資平台。中遠海控成立於2005年3月3日,2005年6月30日在港交所上市,2007年6月26日在上交所上市。

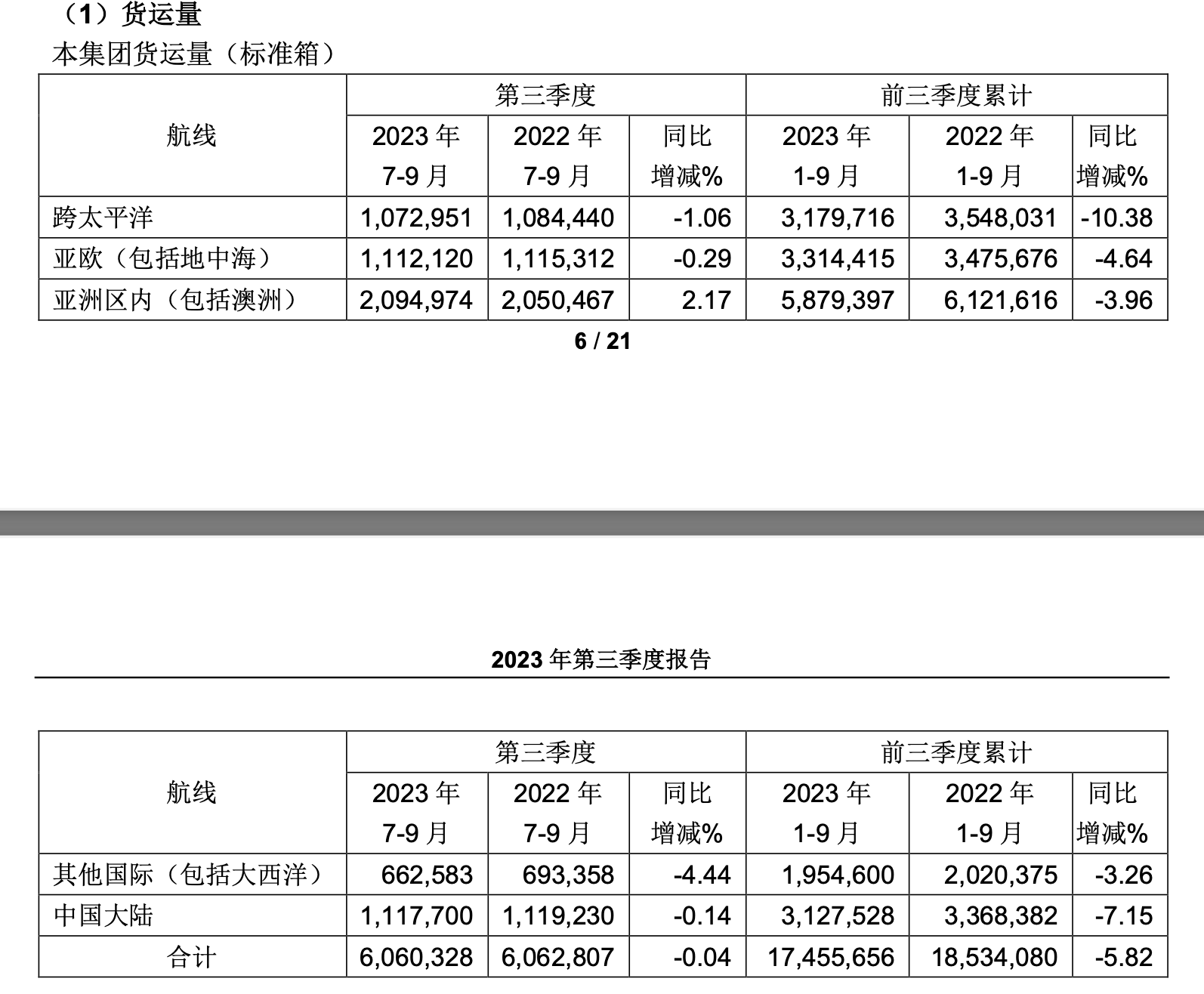

具體來看,集裝箱航運業務方面,截至2023年9月末,集團經營船隊包括493艘集裝箱船舶,運力299.04萬標準箱。前三季度集團集裝箱航運業務的貨運量為1745.57萬標準箱,同比下降5.82%。其中跨太平洋航線前三季度貨運量降幅最高,達10.38%。

貨運量,來源於三季報

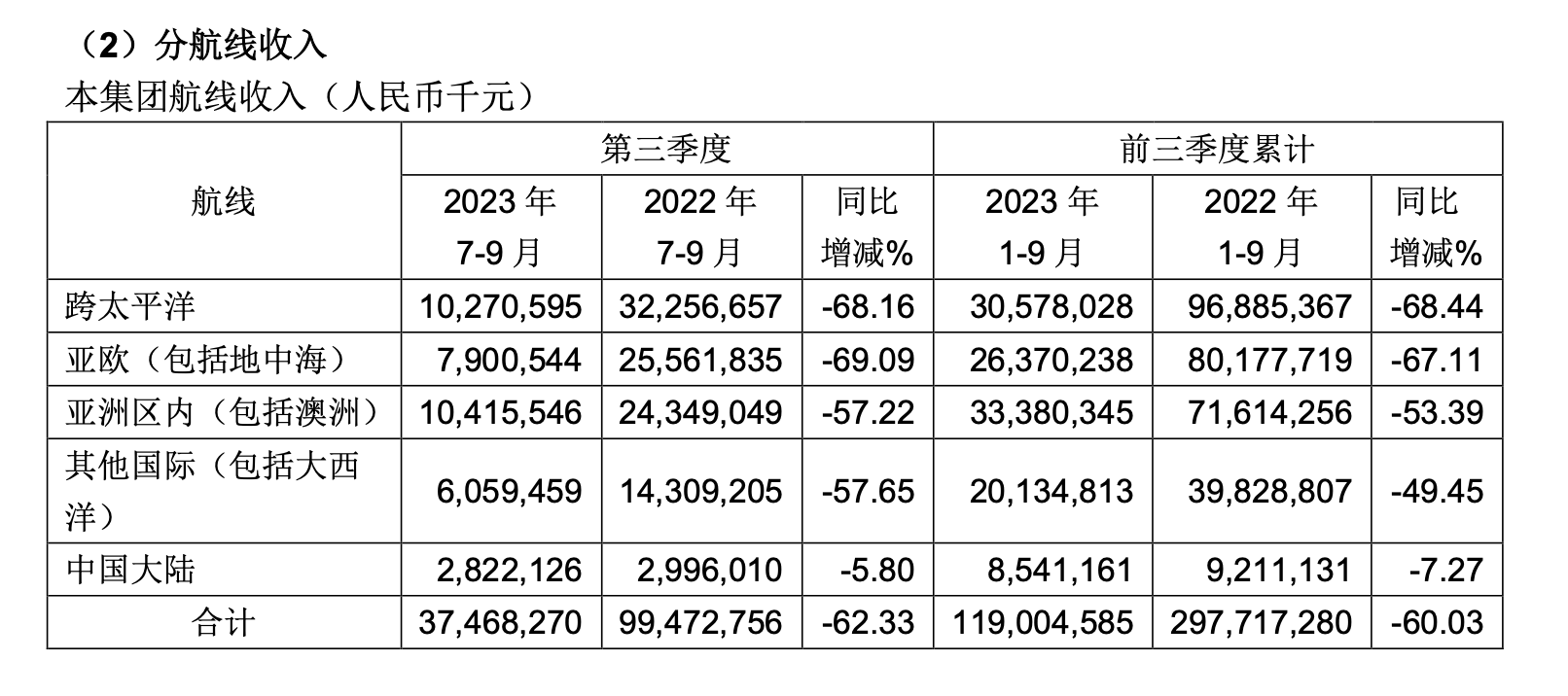

貨運量,來源於三季報分航線方面,第三季度以及前三季度集團跨太平洋航線和亞歐航線(包括地中海)收入降幅靠前,均同比下降近七成。

碼頭業務方面,前三季度集團所屬中遠海運港口總吞吐量10017.60萬標準箱,同比上升2.84%。其中控股碼頭同比下降5.13%;參股碼頭同比上升5.47%。

分航線收入,來源於三季報

分航線收入,來源於三季報前三季度,除海運以外的供應鏈收入為218.42億元,占集裝箱航運業務收入的比重為16.9%,同比提升8.69個百分點。

此外,經過前期股權投資優化,中遠海控前三季度投資收益達到37.65億元,同比增長86.71%,有效平抑了週期影響。營業成本為1089.74億元,同比下降36.5%。資產負債率為47.58%,較上年末下降3個百分點。

據中遠海控方面消息,集團全球化發展持續進階,旗下6艘東方海外環保型24000箱級新船陸續投入亞歐主幹航線,1艘集運14100箱級新船即將投入遠東-南美西航線;第三季度,新開歐洲-南美東航線、肯尼亞-莫桑比克支線、地中海-北非支線,升級遠東-非洲航線、新馬-印尼航線。在做強做優歐美主幹航線運力佈局的同時,緊隨產業鏈變化,增密對新興、區域和第三國市場的運力投入。

談及對未來發展,近期,中遠海控管理層在投資者互動平台表示,在挑戰面前,中遠海控將繼續堅持全球化戰略,主動順應全球產業鏈供應鏈格局變化,在鞏固東西幹線競爭優勢的同時,持續優化新興市場、區域市場及第三國市場的運力佈局,不斷完善全球航線服務網絡,提升航線差異化競爭優勢,實現全球均衡佈局和協調發展。

“隨著市場走勢將更多取決於供需的基本面,以及以往決定集裝箱市場上下的季節性週期性因素逐漸體現出來,未來航運市場的可預測性將會更強。”9月22日,在北外灘國際海運論壇上,中國遠洋海運集團有限公司副總經理、黨組成員林戟在現場談及新常態下的集運(集裝箱運輸)市場時表示,從今年2月以後,集裝箱船準班率已恢復到60%以上,且逐月增長在25%至30%,整體的服務水平正在全面恢復。新常態下,航運運價的波動幅度變小了。今年以來,集運市場已經結束了快速下跌,進入了相對平穩、理性的時期。到9月初,美東航線和美西航線的定價水平也有了一個相對的提升。

截至10月30日收盤,中遠海控報9.72元/股,跌0.1%,年初至今漲21.38%。