中加基金權益週報:兩會勝利閉幕,A股重回快速輪動

市場回顧

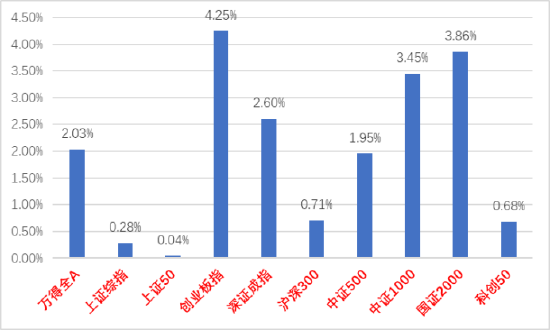

上週A股主要指數均上漲,交易量放大。

31個申萬一級行業中,汽車(6.09%)、食品飲料(5.12%)和有色金屬(5.08%)居漲幅前三。煤炭(-7.24%)、石油石化(-2.60%)和家用電器(-1.41%)居跌幅前三。

A股主要指數週漲跌幅(%)

資料來源:wind;統計區間:2024/3/11-2024/3/15

資料來源:wind;統計區間:2024/3/11-2024/3/15申萬一級行業周漲跌幅(%)

資料來源:wind;統計區間:2024/3/11-2024/3/15

資料來源:wind;統計區間:2024/3/11-2024/3/15宏觀數據分析

2024年2月社會融資規模增量為1.52萬億元,同比少增約1.64萬億元,月末增速9%,前值為9.5%。人民幣貸款增加1.45萬億元,同比少增約3600億元。M2增速8.7%同比持平,M1增速為1.2%,前值5.9%,數據整體不及預期。貸款端,企業中長期貸款實現同比多增,源於LPR降息後對公投放貸款力度增大,除此之外的居民短貸、中長貸、企業短貸、票據融資均為同比少增。M2增速持平於8.7%,今年信貸韌性對數據形成了支撐。M1增速為1.2%,大幅下行主要受春節錯位影響,節前企業發放薪酬獎金消耗活期存款影響較大。結合上週MLF未降息且縮量續作,表明當前政策定力仍較強,後續結構性工具出台應多於總量工具。

美2024年2月CPI數據:CPI同增3.2%, 前值3.1%,預期3.1%;核心CPI同增3.8%, 前值3.9%,預期3.7%。略超預期。究其原因,一是租金持續上漲為CPI貢獻主要漲幅,美國服務通脹持久性性和居民加杠杆意願仍較強,二是國際油價震盪上行帶動美國能源CPI環比大幅反彈;超預期的CPI和非農就業數據共同反映美國通脹韌性仍高,再通脹擔憂繼續升溫。美聯儲現階段大概率將繼續保持定力,3月FOMC會議上極大概率選擇利率不變,降息週期開啟預期在6月之後。

股市策略展望

上週A股市場熱點板塊分歧繼續加大。從基本面看,目前內需仍弱,但經濟數據有築底跡象。從資金面看,上週外資淨流入328億元,交易盤積極佈局。基金方面多個寬基指數ETF繼續放量但幅度邊際減小。

上週兩會勝利閉幕,總體結果並不超預期,行業輪動速度隨之加快,市場再度進入缺乏主線時期。配置上高切低或事件催化特徵明顯,外資推動的電新及共識較強的食飲和有色屬於高切低品種,事件驅動的TMT和機械等行業也有不俗表現。後續從基本面看,已出的宏觀數據顯示經濟仍在弱修復,亮點在出口,高切低的轉換也是市場基於此進入震盪的一種特徵,曆史經驗看高切低通常不會持續很長時間,屬反彈性行情,因此高股息穩健資產後續應仍有機會。從主題看,新質生產力概念應會貫穿全年,但隨著財報季的接近,業績驗證確定性高的方向開始跑贏,結合監管對於加強監管和活躍資本市場的一系列表態,短期A股大概率繼續維持震盪行情,基本面繼續是主要關注點。

中長期看市場真正反轉仍需要經濟基本面好轉或強力政策的支持,繼續對市場抱有審慎樂觀的態度。建議投資者逢低提高倉位。行業上,對於偏防禦的紅利類行業,繼續建議作為底倉配置一部分(雖然出現分歧但邏輯未破,應拓寬選擇面,不少公司發佈了特別分紅計劃或提高分紅比例公告,優先其中位置較低或基本面好的品種)。而對於進攻性較強的多數標的,以尋找低位基本面較好和情緒面強勢的(AI鏈短期內基於業績等分歧加劇,但近期催化仍比較密集,相關的TMT+電子個股如有調整配置價值仍強,是新質生產力加持下的最強主題。另有降息預期下的上遊週期,出口超預期支撐的出海+消費品更新概念的家電等消費,出海+設備更新催化的高端製造業)配置為主。

風險提示:本材料的信息均來源於已公開的資料,對信息的準確性、完整性或可靠性不作任何保證。本材料中的觀點、分析僅代表公司研究團隊觀點,在任何情況下本文中的信息或表達的意見並不構成實際投資結果,也不構成任何對投資人的投資建議和擔保。任何媒體、網站、個人未經本公司授權不得轉載。