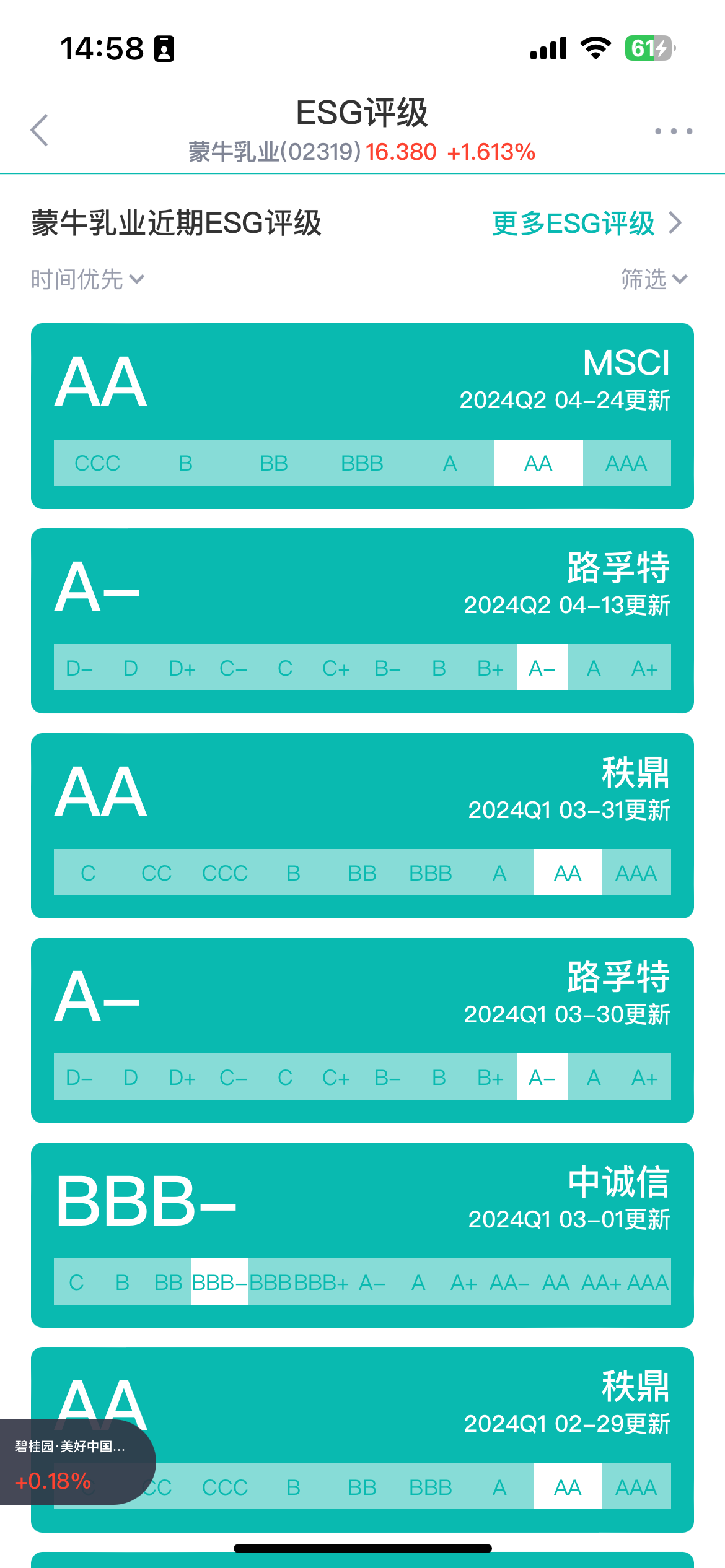

飛瓜發佈快手本地生活洞察報告:7億老鐵成商家新市場破局關鍵

DoNews3月21日消息,2023年,對服務零售行業來說,是具有拐點意義的年份。

8月,中國第一次公開發佈服務零售額數據:1月份至7月份,服務零售額同比增長20.3%,增速高於商品零售額14.4個百分點。此後,中國開始按月常態化對外發佈服務零售額累計增長數據,將其作為專門反映服務消費發展情況的指標。

這背後,顯性的邏輯是,服務消費對於整個市場的帶動作用非常明顯,服務業和消費增長的主引擎作用凸顯。2023年,全年社會消費品零售總額47.15萬億元,同比增長7.2%;其中,服務零售額比上年增長了20%,比商品消費增速高出了14.2個百分點,增速遠超社零大盤。

(2019-2023年社會消費品零售總額及其增長速度)

更深層次的變化則是中國城鎮化的演進和中國消費結構的不斷轉型升級。

中國居民的消費結構,正在由商品消費為主向商品和服務消費並重轉變。從2023年全國居民人均消費支出的數據來看,人均服務性消費支出達到12114元,比上年增長14.4%,占居民人均消費支出比重也達到了45.2%。而在美國,這個比例2021年就已經達到了65.4%。

城鎮化演進則大大加速了消費尤其是服務消費的增長。城鎮化率每提高1個百分點,可以拉動2000多億的消費需求。國家人口發展規劃數據顯示,到2030年,中國常住人口的城鎮化率預計將達到70%。中國現在有4億中等收入群體,預計到2035年這個群體規模將會增加到8億。

這些數字,勾勒出未來十年,中國作為一個超大規模市場的消費需求想像力。

每一次大趨勢的變化,都意味著大機會的出現。確定性的機遇下,誰能抓住最大規模的增量需求,誰就能成為時代贏家。

3月20日,快手發佈的最新財報顯示,2023年Q4,快手平均月活躍用戶達7億。在2024年服務消費確定性增長機遇下,擁有7億老鐵用戶的快手,是商家無法忽視的龐大增量“需求池”。想要看清快手的價值,就要看清快手用戶的價值。

存量時代,7億老鐵意味著人群增量。高線城市老鐵人群對商家的增量價值是什麼?在新線城市人群中有著高占比優勢的7億老鐵,對商家的增量價值又是什麼?

消費結構轉型時代,7億老鐵意味著更多的消費增量。在新型城鎮化機遇下,當品牌下沉成為存量競爭時代的主流戰略,與老鐵用戶的消費升級需求疊加,將發揮出“乘數效應”。

基於此,飛瓜數據推出《快手本地生活用戶洞察報告》,圍繞用戶畫像、達人生態等維度,解讀7億老鐵用戶對本地生活服務的商業價值,幫助商家更好地洞察短視頻、直播雙載體下的團購消費新趨勢,助力商家在快手更好地匹配用戶需求,更精準地抓住時代紅利和增量市場。

消費複蘇新週期,商業重歸增量博弈

2023年,國內消費複蘇整體趨勢確立,餐飲、住宿、文旅等服務消費市場呈現較快複蘇態勢,帶動社會消費品零售總額增長至47.15萬億,較上一年增長7.2%,創下曆史新高。其中全年網上零售額15.42萬億元,增長11%。在線旅遊銷售額增長237.5%,在線文娛銷售額增長102.2%,在線餐飲銷售額增長29.1%。

隨著越來越多年輕人完成學業後回鄉就業,以快手老鐵用戶為主的新線市場(三線及以下城市)中,湧現了一批中青年並具有較高教育水平的用戶。農業農村部公佈的數據顯示,截至2025年底,全國返鄉的創業人員將達到1500萬人。

這些老鐵用戶時間充裕,對短視頻、直播的接受程度高,可支配收入也在逐年提升。正是這個擁有大量“有錢有閑”的高價值人群,逐漸成為一個巨大的消費增量市場,也成為眾多品牌角逐的新方向。

據QuestMobile數據顯示,2023年9月線上高消費意願用戶增長貢獻率方面,一線城市占比僅為1.7%,二線城市占比29.1%,三線及以下城市占比44.2%,快手平台三線及以下城市用戶覆蓋超過6成。

(2023快手本地生活用戶及GMV規模變化)

長期來看,疊加新線用戶消費升級,消費結構的轉變為企業經營帶來了巨大的增長機會。誰能抓住新的消費場景,新的增量用戶,抓住最大的需求,誰就能成為時代贏家。

《快手本地生活用戶洞察報告》顯示,2023年,快手本地生活用戶和GMV規模均實現了井噴式增長,2023年Q4較2022年Q4,快手本地生活用戶規模同比增長23倍,GMV同比增長25倍。

新線市場消費升級,“老鐵用戶”潛力爆發

麥肯錫曾預測,到2030年,中國個人消費規模將增長至65.3萬億元,超66%的增長來自於三線及以下城市。而知名消費品牌早就嗅到了這一機遇,提前佈局,大幅加大新線市場開設新店的比例。根據窄門餐飲數據,蜜雪冰城新線城市門店占比達56.38%,瑞幸咖啡近年來也將新線城市門店佈局提升至31.1%。

(2024.3知名消費品牌門店城市分佈情況)

除了在新線市場的線下佈局外,各類商家也加速佈局本地生活,努力追求更高濃度的新客成長,更具爆發力的GMV,力求打造線上線下一體化增長引擎。2023Q4較2023Q1,快手本地生活品牌下單用戶增長553.9%,品牌動銷產品數增長186.7%。

近年來,短視頻和直播成為消費者娛樂消遣的重要組成外,也逐步成為團購新場景,讓服務消費線上化加速。2023年12月較7月,快手本地生活類直播內容人均觀看時長增長241%。短視頻種草+直播帶貨是天然的互補搭檔,而直播相較短視頻,更利於商家達成交易。

(2023快手本地生活短視頻及直播用戶下單、GMV規模變化)

快手平台在強社區氛圍下形成了獨特的老鐵經濟,促使信任關係不斷推高交易規模。從用戶下單數和 GMV增長兩個維度看,2023年直播和短視頻兩大場景都有顯著增長。2023Q4對比Q1,短視頻下單團購用戶數增長415.4%,直播增長671.9%;短視頻下單團購GMV增長250.9%,直播增長698.2%。

僅2024春節期間,就有170萬快手老鐵成為品牌商家新客戶。必勝客入駐快手僅20天(2月1日入駐),就成為春節餐飲消費“最靚黑馬”,GMV超過1946萬。2023年底,瑞幸咖啡在快手內蒙古專場活動中,下單用戶有3成從未購買過瑞幸,快手也成為瑞幸獲得新客比例最高的渠道。

女性、30歲以下、新線城市用戶唱主角,真老鐵追求極致性價比

根據《快手本地生活用戶洞察報告》,快手本地生活用戶呈現“三多”特質,女性用戶多,30歲以下年輕用戶多,新線用戶(三線及以下)用戶。

(2023快手本地生活用戶及GMV占比—性別因素)

其中,2023Q4,快手本地生活女性用戶占比達60.6%,GMV規模占比達57.9%;30歲以下年輕用戶占比達49.1%,GMV占比達44.9%;新線用戶(三線及以下)用戶占比從2023Q1的27.1%提升至54.6%。

通過對這部分用戶的調查發現,用戶在本地生活類服務的購買決策上,核心受到商品價格、足夠健全的退貨保障、商家位置是否便利、是否熟悉的品牌商家等因素的影響。

(快手本地生活用戶購買決策影響要素用戶調研)

而相比線下的消費服務體驗,快手用戶普遍能感知到,快手上的團購比線下便宜、整體平台低價產品多、優惠政策、消費規模大等優勢特徵。

“不是XX買不起,而是XX更有性價比。”這一年,被提及無數次的熱梗,引發了無數消費者的共鳴。商務部研究院電子商務研究所副研究員洪勇認為:作為消費者,追求性價比是理性消費的基本原則之一。

而“性價比”消費的背後,不僅僅是低價,更要注重商品的品質和性能,這種消費觀念鼓勵消費者更加理性地購買。

快手也通過精選優質商家,以多樣化重磅扶持,上線“敢比價”等服務,推動本地商家更好抓住各類大促節點,實現生意爆發和長效經營,同時為消費者們帶來了實實在在的高性價比好物。

而高性價比的好物,也很容易在快手成為爆品,2024年春節蜜雪冰城售價僅為8.8元的“雪王大聖代2次卡”獲得7.2萬新客戶,不僅成為平台團購爆品,更是品牌不折不扣的“獲客利器”。

30歲以下年輕用戶GMV增長522.9%,愛喝奶茶愛吃自助

2023年Q4,快手本地生活30歲以下用戶占比達到49.1%,是本地生活服務的主流使用人群。隨著本地生活服務滲透率的提升,30歲以下用戶規模及GMV都顯著增長。2023Q4較2023Q1,快手本地生活30歲以下用戶規模增長419.3%,GMV增長599.7%。

(2023快手本地生活各年齡層GMV占比)

30歲以下年輕用戶男女比例約為4:6,與快手大盤持平,女性用戶規模增速略高於男性。

2023年,30歲以下年輕用戶貢獻了快手本地生活近4成GMV,並呈現穩中有增的趨勢。年輕用戶對於餐飲、娛樂消費、酒旅消費的需求較為旺盛,並逐漸回歸消費本質,注重性價比。

2023年全年,快手不斷面向年輕用戶豐富本地生活服務品類,優化推薦機制,從而帶動客單價持續走高。2023Q4,年輕用戶在遊樂場、超市、海鮮自助團購品類的客單價最高,均超過了300元,遊樂場更是高達近400元。在細分消費品類方面,西餐、奶茶果汁、海鮮/烤肉自助是年輕用戶的心頭好。

在針對快手本地生活年輕用戶的調研中發現,蜜雪冰城、肯德基、華萊士、自助、火鍋、燒烤、螺螄、酒吧是年輕人本地生活消費的高頻詞彙。而在商品進行選擇時,他們更加考慮商品優惠度,距離遠近、興趣貼合度、售後保障、使用體驗等因素。

可以看出,30歲以下年輕人除了追求性價比,同樣要實現興趣自由。以21歲的快手用戶吳女士為例,她在瀋陽一家咖啡廳工作,愛追潮流、愛探索,吃喝玩樂的資訊都會通過快手獲取。她已經養成了這個年齡段獨有的消費習慣,如路過一家茶百道,第一時間打開快手搜索是否有券,然後再進行線下消費。而很多旅遊出行攻略,同樣來自快手,比如最近去的河南老君山、陝西西安芙蓉園都是在快手種草併成功拔草的。

新線城市激活市場新增量,用戶占比達54.5%

當一二線城市月入過萬的年輕人還在精打細算湊滿減的時候,月薪3-5千的新線城市青年,已經通過“買買買”勇敢的享受高品質的生活。某頭部電商平台數據顯示,在iPhone整體銷量中,超過一半被三線以下城市用戶買走,這些城市的iPhone銷售額增速更是一二線城市的5倍。

根據《快手本地生活用戶洞察報告》,新線城市用戶已經成為快手本地生活的主力。截止2023Q4,新線城市本地生活類服務的需求進一步得到激活,規模增長迅猛。快手本地生活新線城市用戶規模遠超二線及以上城市,新線城市(三線以下)用戶規模占比達到54.5%,比二線以上城市高出9%。

女性為主力購買人群,截止2023Q4,在新線城市,女性用戶占比高出二線以上城市5%。這意味著,隨著服務品類的豐富、用戶消費升級轉型,快手本地服務滲透率的進一步提升,新線城市女性老鐵用戶將會激發出更大的消費潛力。

而新線城市用戶的整體年齡分佈也更年輕,30歲以下年輕用戶有高達54.1%來自新線城市,比二線以上城市高出8.2%。

(2023快手本地生活各級城市GMV變化趨勢)

除了更加龐大的用戶規模,人口增速外,在GMV增速方面,新線城市也同樣超越二線及以上城市。2023年Q4較Q1,新線城市GMV增長664.6%,二線及以上城市增長511.8%。

新線城市用戶在消費決策上,最重視的幾個因素分別為商品價格、商戶評價、購買便捷程度及線下消費體驗。和商家的宣傳語相比,新線城市用戶更看重眾多快手老鐵的“口碑”,陝西榆林30歲的劉先生,任職於一家廣告公司,月收入6-8k,他是快手的深度用戶,後來也逐漸吃喝玩樂都會通過快手實現。他在各種消費中從不踩雷的秘訣就是:仔細看評論。來自用戶的聲音往往最真實,這種商家口碑也最被消費者所認可。

老鐵“她經濟”崛起,女性用戶及GMV占比均超6成

“她經濟”的崛起已經成為不爭的事實。根據埃森哲數據顯示,中國擁有4億年齡在20-60歲的女性消費者,每年掌握著高達10萬億人民幣的消費支出,這龐大的體量構成了世界第三大消費市場,接近德國、法國、英國零售市場的總額。在數字經濟浪潮下,新一代女性的消費選擇,不僅會重塑市場,也會深刻地影響著消費市場結構變革和發展趨勢。

2023年,快手本地生活女性用戶和GMV規模顯著增長,2023Q4 較2023Q1,女性用戶規模提升616%,GMV規模提升595%。

(2023快手本地生活女性各年齡層用戶GMV占比變化)

堅實的經濟基礎決定了女性在消費上的獨立性,此外,她們也充當著家庭的“採購主管”,這也讓女性用戶成為快手本地生活的消費主力,31-50歲中堅力量女性群體消費力最強。

在女用戶中,整體GMV占比高達53.2%;受到雙11、雙12大促及新年的需求影響,Q4是她們消費最旺盛的一個季度,2023年Q4較2023Q1,31-50歲中堅力量女性GMV增長623.3%。

7億快手老鐵的消費升級速度已經遠超外界的想像,以女性為例,平均客單價最高的消費單品分別為疫苗接種、糧油作物種子、商場/超市、海鮮自助、遊樂場,單價分別為5127.6元,408.1元,370.5元、333.7元、307.4元。

而女性用戶在生活服務類消費中,有一個特點尤其突出,就是愛“囤券”。有不少女性用戶深諳快手吃喝玩樂囤券攻略,29歲的山東青島寶媽韓女士,月收入3-5k,熱衷在快手“掃蕩”各種洗浴、遊玩券,她的經驗是“價格合適,立刻拿下”。因為可能猶豫一下,就與實惠的價格擦身而過了。

31-50歲中堅力量挑大樑,GMV規模提升537.5%

31-50歲的用戶是整個社會及消費群體的中堅力量,他們處在人生成家立業、結婚生子、買房置業、追求自我實現的高消費階段,是線上線下最積極的消費群體。根據《人民論壇》雜誌的調研數據顯示,68.22%的80後有過餐飲外賣消費,47.29%的80後使用過在線教育,29.07%的80後使用過在線醫療。

(2023快手本地生活31-50歲中堅力量用戶及GMV規模變化)

根據《快手本地生活用戶洞察報告》,2023年快手本地生活31-50歲中堅力量消費人群用戶及GMV規模均顯著增長,2023Q4較2023Q1,整體中堅力量消費人群用戶規模提升570.3%,GMV規模提升537.5%。

從性別來看,女性用戶占比和GMV貢獻均近6成,與本地生活大盤占比結構相似。其中女性用戶規模及GMV增速均高於男性,2023Q4相較2023Q1,女性用戶規模提升596%,男性為528%,女性GMV規模提升623%,男性為437%。

從城市分佈來看,新線城市中堅用戶群體規模擴張迅速,2023Q4較2023Q1,新線城市中堅用戶規模占比提升27.6%。2023Q4,中堅用戶中二線以上城市GMV占比達57.9%,新線城市占42.1%,整體二線以上城市具有更高的購買力。

31-50歲中堅力量消費者,更趨於理性消費而非衝動,講究實用為王,並追求品質保障。

老鐵服務類需求井噴,商家聯手快手夯實消費升級基礎

從供給側看,隨著居民收入水平的提升,以及城鎮化、家庭及人口結構變化等多種因素影響,餐飲、洗衣、保潔等越來越多的服務開始轉向市場化供給。無論是排起長隊的餐廳,還是擠滿遊客的旅遊景點,隨著各類服務消費場景的恢復,餐飲、交通、旅遊消費增長迅速,成為經濟複蘇增長中的突出亮點。

黑蟻資本在新線城市市場(三線及以下城市)做完調研發現,縣城有約40%的家庭稅前年收入在10萬元以上,儲蓄率約為38%;13%的家庭稅前年收入在15萬元以上,儲蓄率約為42%。這個群體由於消費升級需求帶來的增量市場,越發受到關注。

2023年,快手本地生活服務的三大品類,餐飲、酒旅、到店綜合服務無論用戶和GMV規模都實現了高速增長。

(2023快手本地生活到餐服務GMV變化)

2023Q4較2023Q1,快手本地生活到店餐飲用戶規模增長633.9%,GMV規模增長639.4%。

女性是到店餐飲用戶和GMV規模的主力,占比均在60%以上,2023Q4較2023Q1,女性到店餐飲用戶規模增長668.9%,GMV增長673.5%。

(2023快手本地生活到餐服務各級城市用戶及GMV占比變化)

30歲以下年輕人是到店餐飲規模最大且購買力最強的用戶。2023Q4,30歲以下年輕用戶到店餐飲用戶規模和GMV占比分別為51.6%和44.9%。其中31-40歲用戶到店餐飲平均客單價最高,達到106元。新線市場到店餐飲GMV和用戶規模高速增長,增速遠高於二線及以上城市。

2023年,快手本地生活服務酒旅品類用戶規模及GMV穩步增長,尤其是旅遊旺季Q3,較2023Q1用戶規模增長959.4%,GMV規模增長642.7%。

(2023快手本地生活酒旅服務用戶及GMV規模變化)

女性是酒旅服務的消費主力,2023Q4,酒旅服務中,女性用戶占比達60.7%,GMV占比高達56.2%。男性較女性用戶及GMV增速規模高,2023Q4較2023Q1,男性酒旅服務用戶規模增長581.7%,GMV增長425.5%。

(2023快手本地生活酒旅服務各級城市用戶及GMV占比變化)

2023年Q4,新線城市用戶占比達到50.6%,GMV占比達到37.6%。

2023年,快手本地生活到店綜合品類用戶規模和GMV都實現了大幅增長。2023Q4較2023Q1,到店綜合品類GMV增長830.7%,用戶規模增長682.5%。

(2023快手本地生活到店綜合服務用戶及GMV規模變化)

女性是到店綜合服務的消費主力,2023Q4,到店綜合服務中,女性用戶占比達54.9%,GMV占比高達61.7%。

城市方面,2023Q4較2023Q1,二線以上城市GMV提升1057.6%,用戶規模提升378.1%,新線城市GMV提升580.9%,用戶規模提升1574.7%。31-40歲用戶平均客單價最高,達到265元。

短視頻+直播激發團購消費想像力,達人助力商家觸達新用戶

短視頻+直播構建了一種新的消費場景,也敲開了生活服務的售賣新窗口。通過短視頻及直播,可以實現快速、便捷、優惠的交易,打造出“最短鏈路”的本地生活交易達成。

通過豐富的內容承載、互動形式,也激發了團購消費想像力。而擁有7億老鐵用戶的快手平台,經過多年的內容積累,也湧現了大量優質創作者和主播,通過優質內容與本地生活服務商品供給,實現了平台運營、達人生態、商家獲客的正向循環。

(2023快手本地生活團購達人年齡及城線分佈)

截至2023年12月31日,快手本地生活團購達人女性占比52.4%,男性占比47.6%。從年齡來看,30歲以下年輕達人數最多,占比達47.8%。從城市來看,各級城市的團購達人數量分佈較均勻,新線城市達人數占比達55.3%,略高於二線及以上城市,三線城市達人數最多,占比達21%。

30歲以下年輕達人占比最多,50歲以上達人數占比最低。

2023全年,隨著本地生活業務持續發力,平台內達人規模及內容數量、質量均實現了穩定增長。中腰部達人在內容和服務端雙向發力,贏得了越來越多老鐵的信任,其中L5達人用戶12月vs11月環比增幅最高達76.5%。綜合看,各級別達人帶貨能力得到進一步提升。

在2024年服務消費確定性增長機遇下,擁有7億老鐵用戶的快手,是商家無法忽視的龐大增量“需求池”。而快手平台的商業價值,背後對應著是7億老鐵的商業價值。