中加基金權益週報:一季度經濟數據出爐,國際形勢不穩定性仍高

市場回顧

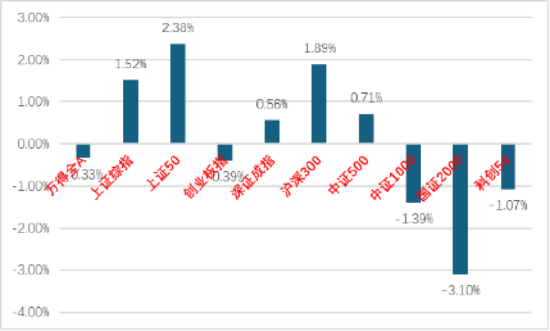

上週A股主要指數漲跌不一,行業輪動劇烈。

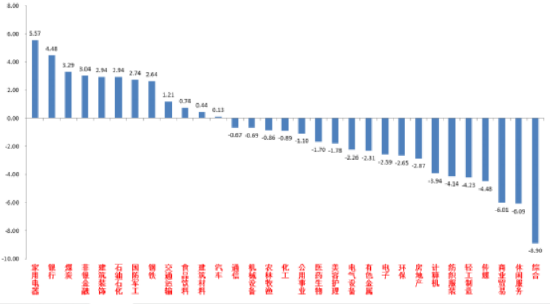

31個申萬一級行業中,家用電器(5.57%)、銀行(4.48%)和煤炭(3.29%)居漲幅前三。綜合(-8.50%)、休閑服務(-6.09%)和商業貿易(-6.01%)居跌幅前三。

A股主要指數週漲跌幅(%)

資料來源:wind;統計區間:2024/4/15-2024/4/19

資料來源:wind;統計區間:2024/4/15-2024/4/19申萬一級行業周漲跌幅(%)

資料來源:wind;統計區間:2024/4/15-2024/4/19

資料來源:wind;統計區間:2024/4/15-2024/4/19宏觀數據分析

一季度經濟數據:GDP同增5.3%,增速比2023年提高0.1個百分點,超預期。分產業看,第二產業同比增速較去年提升,第一、三產業增速有所回落。一季度GDP的強勢使得全年增長任務的完成壓力減輕,但也使得後續經濟與財政刺激政策出台預期降低。

投資端,1-3月狹義基建投資同比增長6.5%,主要原因是前期如特別國債等財政支持開始形成實物工作量。鐵路運輸業投資和水利管理業投資均實現兩位數增長。但從高頻數據看,4月後石油瀝青裝置開工率邊際回落,與曆史同期相比依然偏弱,後續基建增速的保持依然有賴於地方債發行提速和今年超長期特別國債落地。

1-3月,全國房地產開發投資同比下降9.5%,降幅較1-2月擴大0.5個百分點。3月單月,房地產開發投資同比下降10.1%,較1-2月同比降幅擴大1.1個百分點,房屋施工面積、房屋竣工面積同比降幅均擴大,房屋新開工面積、商品房銷售面積同比降幅收斂。總體壓力仍大。繼續對經濟形成拖累,見底仍需時日。後續觀察房企融資改善等信號。

1-3月,製造業投資增長9.9%,增速較1-2月加快0.5個百分點,超預期,製造業對投資起到明顯拉動作用。在高技術產業投資增長11.4%,增速較前值回升2個百分點。3月單月,製造業投資增長10.3%,增速較1-2月回升0.9個百分點。有邊際加速特徵。在新質生產力、以舊換新等政策支持下,後續裝備製造業和消費品製造業的景氣度預計將繼續維持高位。

1-3月,社零總額同比增長4.7%, 3月單月同比增長3.1%,基數效應下增速較1-2月回落2.4個百分點,限額以上單位16個商品類別中14類零售額同比保持正增長,文化辦公用品類、汽車類單月同比增速為負值,車市“價格戰”以及政策補貼暫未拉動汽車內銷大幅放量。

股市策略展望

上週A股市場板塊分歧持續高企。從基本面看,目前內需仍弱,經濟數據企穩後邊際走弱。從資金面看,上週外資淨流出66.9億元。基金方面多個寬基指數ETF繼續放量但幅度偏小,多為指數接近關鍵點位時發力。

財報季進入最後一週,較差的公司財報開始集中出爐,疊加一季度經濟數據公佈壓低後續政策預期再疊加外部利空,市場風偏持續降低,板塊輪動在市場縮量中維持高速。在這種混亂且缺乏主線的市場中,短期防禦或者尋找高確定性是更好的選擇。判斷短期A股繼續維持震盪行情。中長期看市場真正反轉仍需要經濟基本面好轉或強力政策的支持,建議投資者逢低佈局尋找結構性機會。行業上,對於偏防禦的紅利類行業,繼續建議作為底倉配置一部分(在市場風偏降低和國九條頒布下情緒加強,加強關注有催化的能源公用和存在分紅提升與併購重組可能的公司機會)。而對於進攻性較強的多數標的,以尋找低位基本面較好和情緒面強勢的(上遊週期成為短期主線,行情大概率未完但在高擁擠度下要注意交易節奏,可適當加大對週期發散型板塊配置,如油運等。另有出口和經濟政策支撐的機械、家電等,主題投資方面,美聯儲降息預期降低和亞太貨幣貶值打壓多數成長股情緒,政策集中推動的低空經濟成為短期最強主題,後續觀察政策持續性和交易擁擠度。AI方面還有應用缺乏和財報壓製,短期熄火需要在財報季後觀察有無新催化)配置為主。

風險提示:本材料的信息均來源於已公開的資料,對信息的準確性、完整性或可靠性不作任何保證。本材料中的觀點、分析僅代表公司研究團隊觀點,在任何情況下本文中的信息或表達的意見並不構成實際投資結果,也不構成任何對投資人的投資建議和擔保。任何媒體、網站、個人未經本公司授權不得轉載。