美國滯脹風險增加?機構預期美聯儲上半年或無降息可能

最新數據顯示,美國一季度GDP低於預期,同時PCE通脹高於預期。

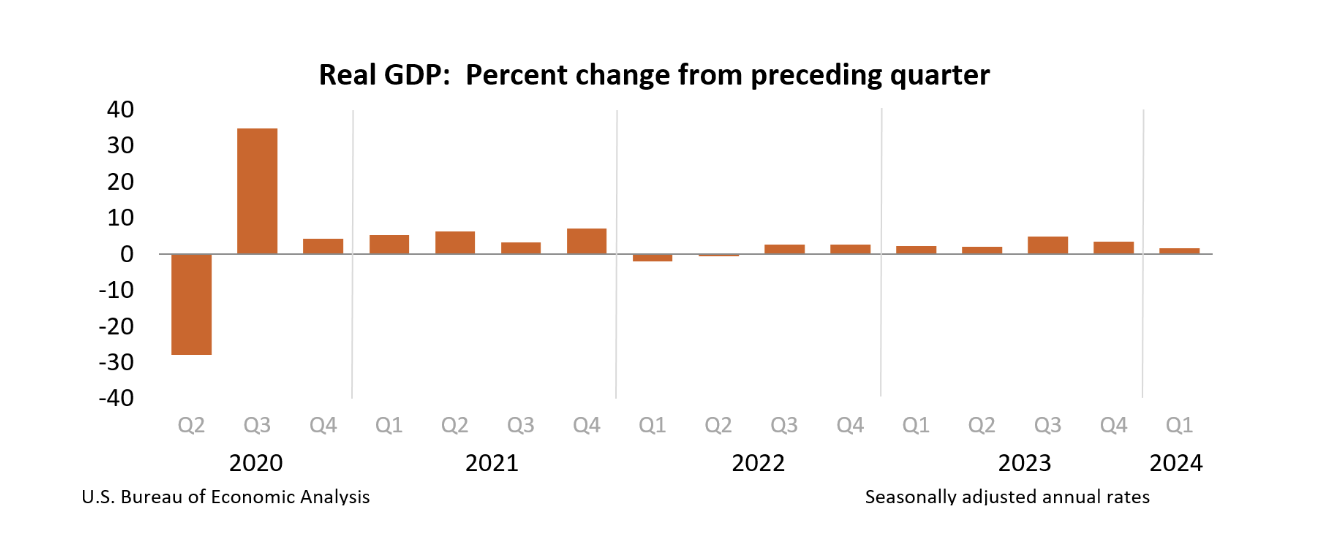

當地時間4月25日,美國商務部官網披露,根據預估,2024年第一季度美國實際國內生產總值(GDP)經季調環比年化增長率為1.6%,增幅較去年第四季度3.4%的數值明顯收窄。此前市場預計,美國第一季度GDP增長將為2.5%。

圖片來自美國商務部官網

圖片來自美國商務部官網報告顯示,美國第一季度GDP增長主要反映了消費者支出和住房投資的增加,同時被庫存投資的減少所抵消。此外,作為GDP計算項的進口有所增加。

報告還提及,美國第一季度總體個人消費支出(PCE)價格指數年化環比上升3.4%,而去年第四季度為1.8%。剔除食品和能源價格後,核心個人消費支出價格指數上升3.7%,前值為2.0%。

當地時間4月26日,美國商務部官網披露,美國3月份總體個人消費支出(PCE)價格指數環比上升0.3%,同比上升2.7%,超出2.6%的市場預期。剔除食品和能源後,核心個人消費支出價格指數環比上升0.3%,同比上升2.8%,高於2.7%的市場預期。

上海交通大學上海高級金融學院教授、美聯儲前高級經濟學家胡捷向澎湃新聞(www.thepaper.cn)表示,美國一季度GDP增速變緩是利率高企必然導致的結果。「我之前預測2024年美國GDP增長應該在1%附近,遠低於去年的2.5%。現在看到的增速下降大概率只是開始,預期後續還會下降。」

胡捷認為,近期發佈的美國PCE通脹率高於預期,主要有兩個因素導致:一是住房供給實際短缺導致的房租水平持續飆升,二是薪金水平增長率的黏性仍強。

瑞士百達財富管理美國高級經濟師崔曉向澎湃新聞分析稱,相對於預期,美國第一季度GDP部分意外的下行是由淨出口推動的,淨出口使整體增長大幅減少了0.9%。拖累經濟增長的原因是出口放緩和進口強勁,這表明美國國內需求強勁。消費增長也略弱於預期,從3.3%放緩至2.5%(普遍預期為3.0%)。然而,商品支出方面全面放緩,這是6個季度以來首次出現的情況。此外,服務業消費增長形勢強勁。

近期數據是否指向美國滯脹風險增加?

基於美國一季度GDP低於預期,PCE通脹卻高於預期,有市場人士擔憂美國滯脹風險增加。

「我不認為會進入滯脹。」胡捷認為,隨著時間的推移,高利率對於需求的壓制最終將導致價格增速的放緩,也就是說通脹不會在當前水平持續震盪,而GDP增速大概率不會進入負區間。這意味著,美國經濟不會顯著滯,也不會持續脹。

東方金誠研究發展部高級副總監白雪向澎湃新聞分析稱,一季度GDP和通脹數據表明美國當前並非「滯脹」,而更多呈現出「有脹無滯」這一特徵。

白雪指出,一方面,美國一季度核心經濟動能依然穩健,並未呈現出「滯」的跡象。

從絕對數值來看,一季度美國實際GDP折年同比增速為3.0%,而此前三個季度分別為3.1%、2.9%、2.4%,遠未達到「滯」的程度。

從結構來看,一季度GDP主要受到進口高增拖累,淨出口拉低GDP約0.9個百分點,是GDP最大的拖累項。此外,庫存變動拖累GDP約0.4個百分點。然而,反映實際內需的「核心GDP」即消費+固定資產投資(剔除進出口、庫存變動和政府開支後)環比折年率為3.1%,僅比前一季度的3.3%小幅回落;其中消費仍然增長2.5%,增速仍然處於較高水平。這表明,美國核心經濟動能依然穩健。此外,歷史規律來看,一季度美國GDP環比折年率往往為全年低點,主要是由於私人消費和存貨往往在一季度出現季節性回落,背後反映了節日、天氣等因素。

另一方面,美國一季度核心PCE明顯超預期上行,「脹」的特徵較為明顯。白雪認為,這才是市場最為擔憂的問題。一季度核心PCE環比折年率較上一季度反彈1.7個百分點至3.7%,其中商品價格指數環比下跌0.5%,維持通縮趨勢,但服務環比折年率為5.4%,較上一季度大幅上行2個百分點,凸顯服務通脹黏性仍然較高。綜合而言,一季度PCE總量數據已經確定且高於預期,凸顯出「脹」的特徵。

崔曉認為,總體而言,儘管受到貨幣政策約束,美國經濟仍在穩步增長。與此同時,通脹有可能停滯不前,陷入比之前預期更高的水平。強勁的國內需求和向上修正的通脹表明,美聯儲將在政策調整方面採取更加耐性的態度。

美國通脹多次超預期,美聯儲貨幣政策將有何走向?

近幾個月以來,美國通脹多次超預期,通脹方面表現出一定韌性。

胡捷分析稱,目前看上述通脹問題,主要是由於疫情三年期間美國財政部大規模補貼導致消費者和中小企業手中現金相對充裕,高利率未能通過借貸成本的高企壓制其對商品和服務的需求。不過,這個效應已經進入尾聲,高利率對經濟的抑製作用正在顯現。未來經濟增速會放緩,通脹率也會進一步下降。

白雪指出,從近期幾個月的通脹數據來看,服務通脹黏性較強,是推動整體通脹超預期的主要原因。而服務通脹的黏性主要源於以下幾點:一是勞動力市場偏強,當前勞動力市場未出現明顯降溫,失業率處於歷史較低區間,居民薪資增速支撐了私人消費。在美國消費需求明顯從商品轉向服務的背景下,服務消費支出維持較強韌性;二是美國一季度資本市場表現良好,支撐金融服務與保險價格;三是一季度住房市場回暖推動住房通脹下行緩慢。不過,PCE價格同比逐步回落的整體趨勢尚未改變,2月為2.8%,此前三個月分別為3.4%、3.2%、2.9%。3月PCE數據也呈現一定的黏性。

另一方面值得關注的是,5月初將迎來美聯儲最新的議息決議。

「在美國經濟、通脹均維持超預期韌性的情況下,我們認為上半年已基本沒有加息的動機和可能性。」白雪分析稱,考慮到此前公佈的通脹率已出現全面反彈,5月議息會議結果已經沒有懸念,即美聯儲將繼續維持利率不變。一季度GDP和PCE通脹數據公佈後,經濟韌性將進一步提高美聯儲未來的降息門檻,這意味著美聯儲降息時點將進一步後延。事實上,當前市場普遍預期,美聯儲降息可能要等到9月之後,一些美聯儲官員甚至在討論加息的可能性。

胡捷表示,近期GDP增速有所下降,但仍在不錯的正區間,且通脹率震盪不下,甚至或有反彈,因此判斷美聯儲仍將維持利率不變。按目前趨勢推斷,9月之前降息的概率不大。

崔曉認為,在下週的聯邦公開市場委員會上,預計美聯儲將採取鷹派立場。美聯儲主席鮑維爾將暗示,數據提示降息時間會在晚些時候,並且降息次數會減少。「我們預計,通脹逐漸放緩和需求適度放緩將促使美聯儲在今年兩次降息,但傾向於晚些時候降息和更少的降息次數。今年加息的門檻將很高。如果鮑維爾下週對這一舉措(更晚和更少次數的降息)的態度更加開放,那將迎來一個鷹派的結局。」