新能源顛覆車市格局,中國品牌崛起不可逆轉

“全年銷量首次突破3000萬輛”、“汽車出口躍居世界第一”。

新年伊始,在國內以及全球汽車市場銷量陸續出爐後,2023年中國汽車行業的表現更顯得尤為突出。

亮眼的數字背後,並不是全盤的增長。在增量中,一方面是新能源汽車的高速增長,一方面是中國自主品牌的強勢崛起。而與此同時,合資品牌與傳統燃油車的市場份額卻在收縮。

如果說,如今的汽車行業正經曆著“百年未有之大變局”,那麼2023年即是一個標準的轉折年份——新格局將重塑中國車市。

新能源持續加速,燃油車勉強維持

五年前,新能源汽車的消費者還是公眾眼中“第一批吃螃蟹的人”;而五年後的現在,拒絕新能源汽車的消費者,已經成為了汽車消費者中的“保守派”。

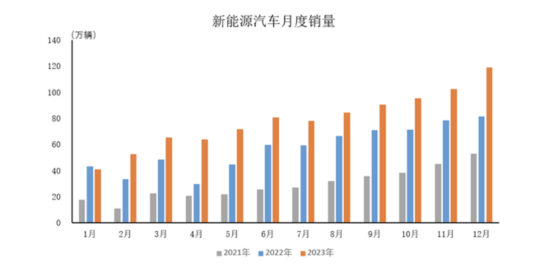

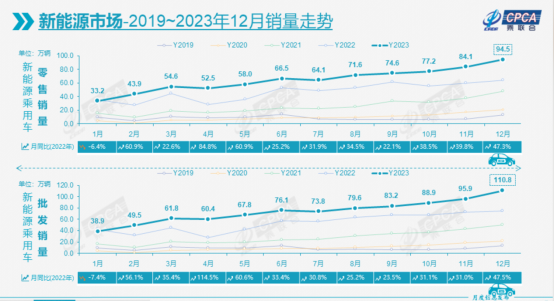

根據中汽協數據,2023年中國新能源汽車產銷分別完成958.7萬輛和949.5萬輛,同比分別增長35.8%和37.9%,市場占有率達到31.6%,連續9年位居全球第一。

如此高速發展,早已提前完成2019年《新能源汽車產業發展規劃(2021-2035年)》中提到的2025年新能源汽車銷量達到25%的目標。

相比燃油車,新能源車擁有綜合用車成本低、智能化水平高且迭代速度快、性能更出色等諸多優勢。在其強大的產品力攻勢下,傳統燃油車的市場被不斷蠶食。

中汽協數據顯示,2023年傳統燃油乘用車國內銷量1404.3萬輛,比上年同期下降109.4萬輛,同比下降7.2%。

在全球新能源汽車浪潮下,傳統車企逐漸失去繼續推出燃油車新品的動力,產品力落後疊加迭代速度乏力,是燃油車市場份額不斷被新能源汽車搶走的主要原因之一。

據統計,近兩年燃油車上市新品明顯減少,從2020年的59款、2021年和2022年均56款,驟降到到2023年的27款。與此同時,部分曾經的經典車型甚至出現了停產現象。

此外,新能源汽車節能帶來的綠色環保與使用成本優勢,讓其開始受到主流消費者的青睞。

在新能源汽車行業發展初期,其產品往往只佔據兩個細分市場——一是以A00、A0為代表的極致性價比市場,二是滿足少數極客對於“大號玩具”的需求,“啞鈴現象”非常明顯。

而近年來,隨著產品的成熟,新能源汽車迅速搶占了10-20萬這一國內車市的主流市場,並繼續搶占20萬元以上的市場份額。數據顯示年銷量超20萬輛的13款熱門產品中,新能源產品有7款之多。

雖然新能源車汽車的市場份額暫時未能超過燃油車,但以目前的態勢來看,懸念不在於是否能超過,而僅僅是何時能超過。

或許這一答案將在未來1-2年內揭曉。

中國品牌建立技術護城河,合資品牌已無優勢可言

過去,中國消費者對於合資與自主的劃分,更多是出於消費心理與品牌認知——預算充足的消費者通常會選擇合資品牌,而經濟型消費者則更多選擇自主品牌。

這背後,實際上是合資品牌早年技術領先、產品質優的結果。以至於有人調侃:“怎麼會有人花20萬買自主品牌?”在當年,20萬以上的汽車市場,自主品牌幾乎“一個能打的都沒有”。

在燃油車節節敗退的過程中,中國品牌已逐漸成為新能源轉型的推動者和引領者,以比亞迪為代表的中國品牌已走在了世界汽車工業的第一梯隊。與合資品牌在新能源轉型上的猶豫相比,中國品牌對新能源的擁抱更加堅定。

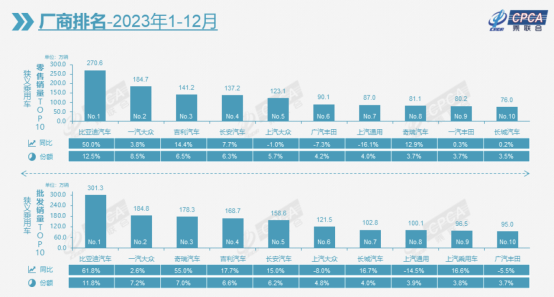

根據乘聯會2023年乘用車銷量排名數據,前十大品牌中,有5家均為自主品牌,分別為比亞迪、吉利、長安、奇瑞等,自主品牌的年度份額達到了52%,佔據了大半市場,這在燃油車時代是不可想像的。

新能源汽車時代,自主品牌通過建立自己的技術護城河,成功實現了換道超車,並開始反向技術輸出。

例如,作為新能源汽車領導者,比亞迪DM-i超級混動在插電混動(PHEV)領域一戰成名,秦PLUS DM-i的百公里油耗僅3.8L,長期成為同級標杆。這一技術除供應自家車型外,還搭載到了其他品牌的插電混動(PHEV)上;刀片電池的橫空出世,將動力電池的技術路線拉回到磷酸鐵鋰,並同樣實現外供;易四方、雲輦等黑科技的推出,更是將新能源汽車技術帶上新的高度,讓國內外業界人士和用戶刮目相看。

新勢力的代表小鵬汽車不斷深耕智能化,已獲得大眾汽車的青睞,在雙方的合作中,小鵬汽車將技術反向輸出,賦能大眾汽車的智能化;零跑汽車憑藉堅持全棧自研,與Stellantis集團聯姻,開啟了全球化之路。

如此例子還有很多,正是基於此,中國品牌的新能源車不但銷量節節攀升,還在中高端價格區間不斷收複失地。

憑藉技術崛起,中國品牌的產品逐漸滲透到各個價格區間,數十萬的國產車型並不少見。即便是在過去中國品牌望塵莫及的30萬、40萬、乃至百萬價格範圍,都在銷量排行榜上出現中國品牌的身影。部分價格區間中,中國品牌甚至佔據了主導地位。

究其原因,中國人更懂中國市場,而合資品牌的研發主導權還在國外,對中國市場的適應力有限。自主品牌的組織架構也更清晰,本土團隊擁有100%的主導權,協同工作效率更高。

再者,中國擁有完善的新能源汽車上遊產業鏈,在技術創新、突破方面更具有優勢,合作模式更加多樣化,同時成本優勢更加明顯。

綜上可見,在新能源時代,汽車技術護城河的邏輯也發生了變化——在電動化、智能化的加持下,車企們能借助大數據的優勢瞭解用戶的用車習慣,並根據用戶的需求不斷做出改變。得益於大數據的幫助,中國品牌能夠迅速建立起更深、更強的技術護城河。

中國品牌的崛起,是時代的機遇,也是自身努力的展現。可以預見,在實現換道超車後的下一階段,中國品牌將繼續在新能源賽道上與合資品牌拉開距離,全球汽車市場的格局也將隨之重新洗牌。