一季度車市“開門紅”:出口同比增長超三成,內需亟待政策拉動

全年增速或“前高後低”。

21世紀經濟報導記者左茂軒 北京報導

4月10日,中國汽車工業協會(下稱“中汽協”)發佈3月汽車產銷數據。

春節後,各企業新車集中上市,車展等線下活動陸續開展,部分地區出台以舊換新等促銷政策,拉動汽車銷量環比同比呈現較快增長。

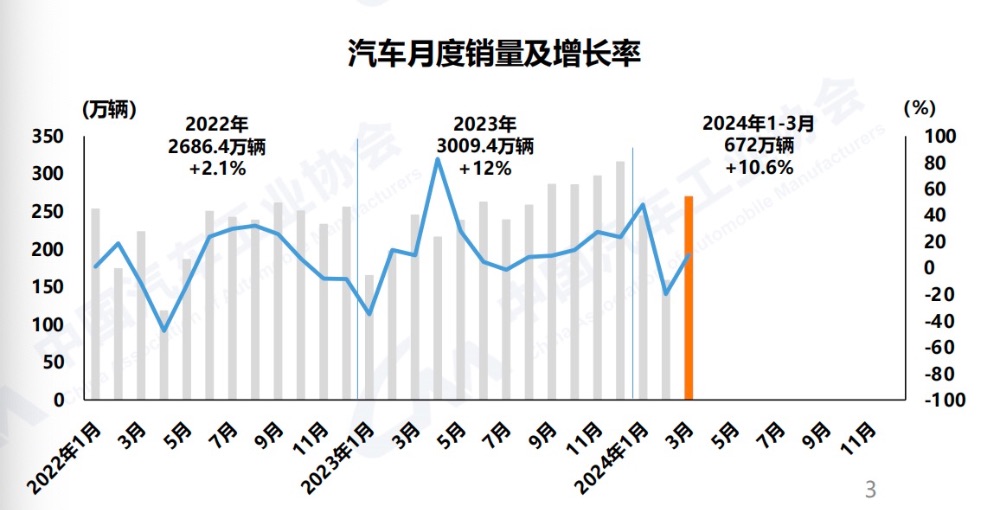

3月,汽車產銷分別完成268.7萬輛和269.4萬輛,同比分別增長4%和9.9%;一季度,汽車產銷累計完成660.6萬輛和672萬輛,同比分別增長6.4%和10.6%,實現一季度開門紅,創2019年來一季度的新高。

中汽協表示,一季度,汽車行業經濟運行起步平穩,實現良好開局。其中,新能源汽車延續快速增長勢頭,市場占有率穩定在30%;整車出口依然保持較高水平,為拉動行業增長繼續發揮積極作用;中國品牌持續向上,市場份額保持高位。

中汽協副秘書長陳士華指出,當前,出口是重要的增長方面。同時,內需不足問題依然突出,是今年需要重點解決的問題。

陳士華在接受21世紀經濟報導記者採訪時表示,一季度汽車市場情況較為複雜。去年同期基數較低,車企降價促銷也起到了一定帶動作用,但“價格戰”也加重了消費者的觀望情緒,當前汽車行業整體利潤率偏低。

對於二季度的車市,中汽協持樂觀態度。不過,一季度取得的銷量超10%的高增速或許難以持續。中汽協此前預計,今年中國車市增速約為3%。結合去年下半年市場開始走高帶動基數較大來看,今年的增長速度或將呈現“前高後低”的趨勢。

“希望國家層面繼續給予汽車行業較好的政策促進環境,包括推動新一輪大規模設備更新和消費品以舊換新等政策措施儘早細化落實,進一步激發汽車消費潛能、穩定行業預期,助力高質量發展。”陳士華表示。

中國品牌乘用車市占率近六成

一季度,乘用車市場保持著較快增長。3月,乘用車產銷分別完成225萬輛和223.6萬輛,同比分別增長4.7%和10.9%。一季度,乘用車產銷累計完成560.9萬輛和568.7萬輛,同比分別增長6.6%和10.7%。

不過,需要指出的是,乘用車的增長主要來自出口。數據顯示,乘用車國內銷量457.7萬輛,同比增長6.2%;乘用車出口111萬輛,同比增長34.3%。

同時,隨著中國品牌在新能源汽車領域持續發力,中國品牌的市占率也在持續攀升。今年一季度,中國品牌乘用車市場份額近60%。1~3月,中國品牌乘用車銷量達到339.2萬輛,同比增長26.4%;市場份額為59.6%,上升7.4個百分點。

此消彼長。由於燃油車市場的逐步收縮,外資品牌的銷量和市場份額均出現了一定的下滑。

中汽協副總工程師許海東在接受21世紀經濟報導記者採訪時表示,中國品牌乘用車市占率近年來持續上升,主要在於抓住了新能源汽車的優勢、對消費者需求的理解以及自身產品力的提升,而合資車企在智能網聯方面起步稍晚,對中國市場需求變化的響應速度略為遜色。

不過,許海東表示,中國是全球最大的汽車市場,合資車企並未放棄中國市場,他們也在積極佈局中國,例如將研發團隊放到中國,更快適應中國消費者的需求,充分發揮中國供應鏈的作用。

陳士華也對21世紀經濟報導記者強調,在關注中國品牌乘用車銷量提升的同時,更需要關注質量的增長。中國品牌仍需繼續努力提升在品牌、技術、產品等方面的綜合實力。

新能源車及汽車出口保持較快增速

今年一季度,新能源汽車以及汽車出口,繼續保持著自去年以來的較快增長速度。

3月,新能源汽車產銷分別完成86.3萬輛和88.3萬輛,同比分別增長28.1%和35.3%,市場占有率達到32.8%。1~3月,新能源汽車產銷累計完成211.5萬輛和209萬輛,同比分別增長28.2%和31.8%,市場占有率達到31.1%。

不過,目前純電動汽車的增速已經明顯放緩,新能源車的主要增長來自於插電式混合動力車型。

數據顯示,一季度,純電動汽車的累計銷量為130.5萬輛,同比增長13.3%;插電式混合動力汽車的銷量則為78.4萬輛,同比增長81.2%。

此外,根據此前中汽協預計的全年3%增長速度,其中增長的主力將來自出口。

從一季度的數據來看,汽車出口保持了較好的增長趨勢,出口132.4萬輛,同比增長33.2%。其中,傳統燃料汽車出口101.7萬輛,同比增長36.3%;新能源汽車出口30.7萬輛,同比增長23.8%

當前,傳統燃油車仍然是中國汽車出口主要的增長來源。

值得一提的是,和國內市場插電式混合動力高增長的情況類似,在整車出口保持較高水平的同時,插混汽車出口也實現了翻倍式增長。2024年一季度,純電動汽車出口24.8萬輛,同比增長7.3%;插混汽車出口5.9萬輛,同比增長2.6倍。

在許海東看來,今年一季度,我國汽車出口延續了去年的良好態勢。目前中國汽車已經遍佈全球,在很多市場中都有良好表現。

不過,由於歐洲針對中國電動車的反補貼調查等因素影響,從全年看還存在不確定的因素。

“價格戰”拖累汽車業利潤

儘管一季度車市整體呈現出“開門紅”的態勢,但當前車市仍然面臨著兩大嚴峻挑戰。

首先,內需仍有待進一步依靠政策拉動。好消息是,近期陸續出台的各種政策,將有效拉動國內車市二季度的增長。

3月,國務院發佈關於印發《推動大規模設備更新和消費品以舊換新行動方案》(以下簡稱《行動方案》)的通知。《行動方案》提出,實施消費品以舊換新行動,開展汽車以舊換新,到2027年,二手車交易量較2023年增長45%。此外,新政還針對鼓勵廠家汽車促銷、車輛置換方案等提出具體意見。

此外,近期多地出台了汽車以舊換新優惠政策。比如,上海市發佈了新一輪燃油車以舊換新補貼政策和新能源汽車置換政策,換車最高補貼1萬元。山東省濟南市發佈實施細則,自2024年3月28日至6月30日,對以舊換新的消費者進行一次性補貼。

業內普遍認為,一系列以舊換新優惠政策的出台有望促進汽車消費潛力持續釋放。

陳士華表示,應盡快出台報廢更新、以舊換新的相關政策細則,並和地方促銷、企業營銷形成良好互動。

許海東認為,雖然一季度希望以舊換新政策能夠對整體車市發揮良好的提振作用。但對國內市場而言,除了拉動需求側的增長以外,持續上演的“價格戰”也讓車企面臨著盈利能力下滑的挑戰。

中汽協整理的國家統計局數據顯示,1~2月,汽車製造業增加值同比增長 9.8%,高於同期製造業增加值2.1個百分點。完成營業收入13714.5億元,同比增長8.1%;實現利潤總額586.9億元,同比增長50.1%;行業利潤率為4.3%。和前幾年相比,行業的利潤率偏低。

對於“價格戰”,許海東認為,目前我國汽車產業已從高速發展期逐步進入成熟期,供應鏈規模效應有所體現,價格下行是正常趨勢,可以將“價格戰”視為市場競爭的一種方式和手段。

不過,他也表示,“價格戰”也需要有底線,畢竟車輛本身有著較高的成本。“價格戰”雖仍然會繼續出現,但不會一直持續。

陳士華則認為,車企的整體利潤仍處在較低區間。因此,未來車企不應簡單以價格取勝,而是要以多維度的方式競爭,全方位比拚產品質量、性能、技術和品牌等。