赴港存款持續升溫AB面:不容忽視的隱性成本

21世紀經濟報導 見習記者張偉澤 香港報導

(中銀香港某分行業務辦理現場,有客戶拖著行李來辦業務。張偉澤/攝影)

(中銀香港某分行業務辦理現場,有客戶拖著行李來辦業務。張偉澤/攝影)9月1日起多家全國性商業銀行再度下調存款掛牌利率,內地客戶赴港開戶存款又吸引了一波關注。

在聯繫彙率製下,港幣與美元掛鉤,香港金管局跟隨美聯儲加息步調,上調基本利率至5.75%,香港本地銀行業也隨之提升了港元以及美元的存款利率。

香港的加息潮疊加內地降息,兩地息差不斷擴大。香港存款的吸引力究竟幾何?這背後有哪些風險?高息是否具備真實性?

開戶不易

對很多人而言,赴港開戶存款並非一帆風順,第一環開戶就成了攔路虎。

記者探訪了中環、上環以及尖沙咀等熱門地區周邊的銀行後發現,中銀香港、HSBC等熱門銀行開戶需要等待較長時間。

一位位於熱門地區香港銀行的客戶經理對記者表示,近期來該行開戶的人數一直維持在高位,目前僅接受預約客戶,預約後到現場也需要排隊1-2小時。但同時,一些非熱門地區的銀行相對悠閑,無需等待就可辦理開戶。

(中銀香港的取號機,當天需要等待120分鍾。張偉澤/攝影)

(中銀香港的取號機,當天需要等待120分鍾。張偉澤/攝影)除了時間成本,內地用戶來港開戶經常在資料準備上遇到阻礙。記者實地詢問過不同銀行的客戶經理後發現,不同銀行對於資料的要求不盡相同,嚴格的銀行需要提供與開戶目的相關的資料文件,而寬鬆的銀行僅需要通行證以及身份證即可。

一位赴港開戶的用戶小張對記者表示,由於材料準備不符合要求,同行的朋友開戶被拒。為了能夠一次過關,小張來港開戶時準備整整一文件袋的資料,包括入境小白條(入境逗留時間記錄)、內地銀行流水以及過往股市投資記錄等。

除了資料準備之外,用戶還需要通過客戶經理的盡職調查詢問,包括說明開戶目的等事項。如果無法提供合理回答,那麼也有被拒絕開戶的可能。

營銷噱頭

為了招徠客戶,一些香港的銀行打出了定期存款利率高達10%的標語。不過21記者調查發現,一些所謂的高息存款,不過是銀行吸引用戶的噱頭。

在渣打銀行官網首頁, 能看到“網上開立外彙定存享年利率高達13.8%”的字樣。看似誘人,但這不過是銀行吸儲的噱頭,13.8%的利率僅存在於7天短期存款,每位用戶僅可享受一次,且限制在英鎊、澳元以及加元等幣種。

在調查中,一位招商永隆銀行的客戶經理對記者表示,一些香港銀行所謂的7%-8%的高利率僅限於存款的首月,而在一個月之後,存款利率又會回到4%左右的正常水平。同時,一些高利率存款產品門檻限制較高,很多產品的入門資金達到上百萬甚至千萬。

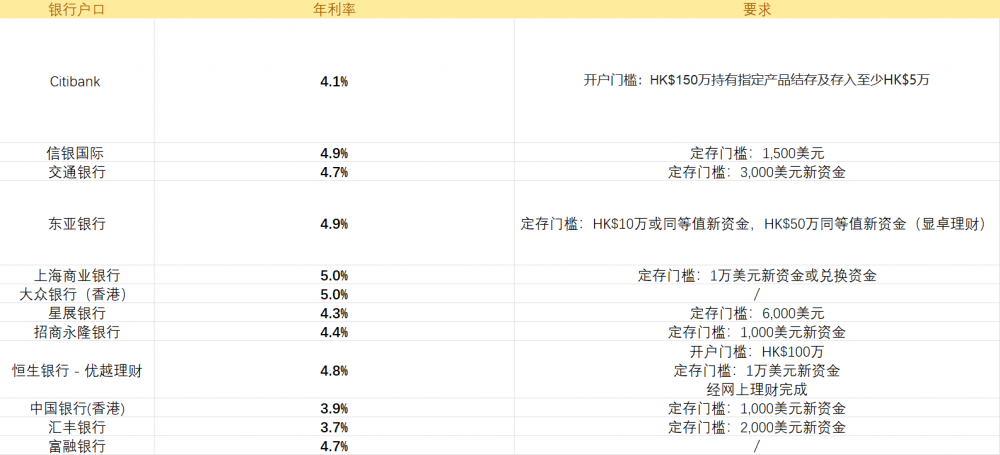

事實上,目前香港主流銀行的港幣定期存款利率在3%-5.2%,主要針對新用戶,存款期限為三個月、半年、一年,存款利率能達到5%以上的一般是私人銀行新客戶。

在聯繫彙率製下,港幣彙率與美元掛鉤,在香港的美元存款利率會略高一些。以招商永隆銀行的存款利率為例,3個月港幣定期存款的利率為4.05%,但3個月美元存款的利率則為4.35%。該行客戶經理對記者表示,這主要取決於銀行對於不同貨幣的需求。目前香港銀行業港元相對充足,港元三個月拆息利率(Hibor)為4.45%,呈下降趨勢。

(香港主要銀行三個月美元定存利率情況。數據來源:MoneyHero、銀行官網)

(香港主要銀行三個月美元定存利率情況。數據來源:MoneyHero、銀行官網)未必划算

相較於港幣與美元,人民幣存款的利率目前在不斷走低,9月1日起多家全國性商業銀行再度下調存款掛牌利率,這將是繼今年6月初之後,時隔不到三個月的再度下調,幅度為10-25個基點不等,降幅比上一輪更大。境外“加息潮”遇上境內“降息潮”,兩地的息差不斷拉大,提升了香港存款的吸引力。

單看利率,似乎很有吸引力,但這並非是投資者唯一應該考慮的因素。內地居民小H原本準備赴港存款,但在考慮到相關的彙率波動風險以及存款成本後決定放棄,轉而將錢存進內地銀行。她認為,雖然目前香港的存款利率有一定的吸引力,但彙率波動的風險以及存款需要花費的成本亦不可忽視,彙率波動很可能會抵消兩地息差帶來的紅利。

小H給記者算了一筆彙率賬,如果以目前人民幣兌港元彙率1:1.07存入10萬人民幣,折合港幣為107000元,按照5%的利率定期存款一年本金加利息一共為112350港元,但當人民幣兌港元波動到1:1.2,那麼最終只能換回93630元人民幣,反而出現了虧損。

在8月29日瑞銀證券A股研討會的媒體分享會上,瑞銀亞洲經濟研究主管及首席中國經濟學家汪濤表示,考慮到美聯儲加息週期臨近結束,加之美國經濟轉弱,預計美國國債收益率到年底會略微下降,美元或將貶值,人民幣彙率有望在年底回升。

彙率的波動風險同樣也體現在存款的利率中。多數香港銀行的一年期存款利率與兩年期存款利率出現倒掛現象,兩年期存款利率相較一年期存款利率低接近1個百分點。一位客戶經理對記者表示,目前大部分客戶還是以一年內的定期存款為主。

(招商永隆銀行美元與港幣定期存款情況對比。來源:銀行官網)

(招商永隆銀行美元與港幣定期存款情況對比。來源:銀行官網)值得一提的是,內地部分銀行的美元存款利率並不輸香港銀行。記者在詢問了交通銀行等多家銀行的客戶經理後瞭解到,目前內地銀行的美元存款利率也在3%-5%的區間內,這與香港的美元存款利率相差並不大。

其實,赴港存款潮中並非所有人都是衝著利率而來。Maggie也是赴港存款的一員,她將自己一部分的資產配置轉為港元存款。她對記者表示,存款利率並非是她考慮的主要因素,她將存款存在香港更多是出於資產配置多元化的考量,同時也是將此投資作為未來子女在海外留學的保障。為了資金周轉的靈活性,她選擇的是一年內的定期存款。而針對長線投資來說,她則是選擇收益更高的債券基金和保險作為其資產配置的一環。

一位友邦保險的經紀人對記者表示,在她協助開戶的客戶中,選擇定期存款的仍是小部分群體,大部分來港客戶還是會選擇保險、基金等其他理財產品。她指出,其有一部分的客戶來港存款主要是為了應對銀行存款要求,讓自己的銀行戶口不至於被關停。

(作者:張偉澤 編輯:李瑩亮)