金融315 | 向銀行貸款24萬手續費5萬,中介稱收費無統一標準

21世紀經濟報導記者 劉凡 上海報導 “【XX銀行】由於政策放款,根據綜合評估給您授予一筆XXXX元儲備金,三年期隨時取還。”這些標註了銀行名字的宣傳短信可能並非銀行所發,而是來自貸款中介機構。而“低息貸款,隨借隨還”的貸款廣告背後,往往是數萬元的天價手續費。

日前有借款人向21世紀經濟報導爆料,稱其通過某貸款中介機構向銀行貸款10萬元並申請臨時額度20萬元,卻被該貸款中介機構收取5.4萬元手續費;另一位向本報爆料的借款人遭遇了類似情形,其通過貸款中介分別向2家銀行申請貸款24萬餘元,同樣被收取超過5萬元的手續費。

記者聯繫了涉事的多個機構採訪核實,涉及的兩家銀行則均表示與貸款中介並無合作;貸款中介相關工作人員以不知道是哪個客戶無法作出解釋為由,拒絕對其計費方式、業務合作情況等作出說明。

這些借款人何以一再上當?

記者還原多起事件過程發現其背後存在一些共同點:這類貸款機構看起來辦公環境“高大上”,甚至被冠以“某某助貸中心”等看似正規甚至與權威機構如“公積金助貸中心”相混淆的名稱;溝通中反複強調與銀行有白名單合作甚至自稱就是銀行員工。此外部分案例中,一些借款人事後發現,這些機構的人員確實與銀行的業務人員存在千絲萬縷的聯繫。

低息貸款?實被收取高價服務費

日前有借款人向21世紀經濟報導爆料,其2023年4月在杭州融易誠科技有限公司(下稱“融易誠”)簽訂15萬元的貸款申請居間服務合同後,該公司工作人員為其介紹銀行客戶經理,最終從江蘇某銀行貸款10萬元,同時銀行客戶經理勸說其開通信用卡並為其申請了限時一個月的20萬元臨時額度。

融易誠得知此消息後,要求借款人重新簽訂30萬元貸款合同(即銀行貸款10萬元及信用卡臨時額度20萬元之和),將貸款收取費用改為54000元,並直接從貸款到賬的10萬元中全部轉走。

根據借款人的描述,融易誠聲稱這筆5.4萬元的款項是向貸款銀行提前支付風險息,由銀行經理每月在還款賬戶上還貸款利息,滿三年後退還。如果提前還款,則在終止貸款時返還風險息。不過,隨後借款人卻發現,該收款賬戶是融易誠的內部賬戶,並非此前所說的銀行收費。

通過貸款中介介紹向銀行貸款且被收取高額手續費的現象很普遍。

另一位借款人同樣對記者表示,其2023年7月通過杭州致尚和信息科技有限公司(下稱“致尚和”)工作人員的介紹,從浙江和江蘇的兩家銀行共貸款20餘萬元,分別被收取手續費2萬餘元、3萬餘元,合計手續費金額超過5萬元。

據記者梳理,在上述兩則爆料事件中,核心問題其一為貸款中介提供的“介紹貸款”服務並收取的高額費用,是否違規;其二貸款中介向借款人聲稱的與銀行或銀行員工之間的合作是欺騙誤導還是真有關聯?

記者就此分別聯繫到貸款中介、涉事銀行進行採訪求證。

高額貸款中介費不受法院支持

記者查詢公開信息發現,這兩家都位於杭州的貸款中介公司的股東和高管有所重合。

融易誠公司人員對記者提出的關於中介收費標準問題表示,無法解釋,每個客戶的條件不一樣,中介費計算方式也不一樣。

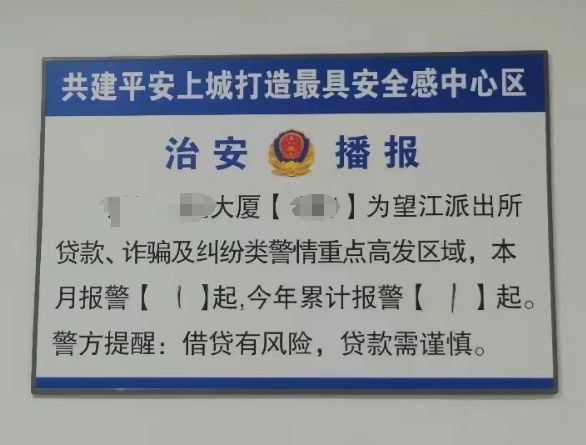

記者獲得的資料顯示,當地警方在融易誠辦公場所張貼治安播報,提示該公司為當地派出所貸款、詐騙及糾紛類警情重點高發區域。並作出提醒“借貸有風險,貸款需謹慎”。據瞭解,目前該貸款中介已從此地搬離。

(受訪者供圖)

(受訪者供圖)此前融易誠也曾以被告身份將借款人訴至法庭。綜合幾份裁判文書信息來看,借款人經該貸款中介機構介紹後實際從金融機構獲批的額度大多為10萬元至20萬元的區間,而該貸款中介機構收取的服務費卻少則2萬元,多則高達近8萬元。

據企查查數據統計,融易誠關聯數十起訴訟糾紛,且其中68%的案件中杭州融易誠公司的案件身份為原告。所涉案件大多為服務合同糾紛或合同糾紛,融易誠將這些借款人訴至法院,也與被告借款人拒絕支付數萬元的高額費用有關。

由於涉及合同糾紛,原告融易誠與被告借款人此前簽訂的《貸款申請居間服務合同》也成為判決的重要依據之一。在部分案件中,融易誠要求判令被告支付數萬元服務費的訴訟請求被法院駁回,涉及的大多是貸款業務實際未能辦理成功的情況;而在貸款業務已成功辦理但被告不願支付服務費的情況下,法院也僅依據合同及相關法規支持杭州融易誠公司幾百至幾千元的服務費金額,並非其主張的數萬元。

銀行或員工均不可與貸款中介合作

記者還聯繫到兩家涉事銀行採訪核實,其均否認與貸款中介合作。並強調,公司明文規定不與中介合作,從不委託任何個人和機構代收任何費用,並在相關文件中進行了明確規定。

不過,值得注意的是,採訪中兩位借款人均曾表示該貸款中介公司人員疑與銀行工作人員相識。除兩人都曾通過貸款中介處拿到銀行工作人員姓名及聯繫方式外,一位借款人表示銀行客戶經理疑曾將其20萬元額外授信的額度信息發送給該貸款中介公司人員。另一位借款人則表示,其辦理完業務後銀行工作人員在未詢問去處的情況下,將其送至貸款中介公司樓下。

對此,兩家銀行也對記者做出了類似解釋,即業務人員在營銷過程中因業務拓展需要,經常通過各類公開渠道留下個人信息,較大可能為該違法中介通過各類公開渠道獲取了該客戶經理的姓名和電話號碼等信息。

據記者瞭解,通常情況下銀行會通過內部規章制度對員工進行製約,嚴禁業務人員與貸款中介進行合作。不過現實中,銀行分支機構及業務人員數量龐大,諸多行為很難置於全面管理之下,不排除存在違規行為,事實上,這在諸多公開判決或處罰案例中也可見一斑。

風險諸多!普通人如何識別?

糾紛背後同樣值得關注的是,這類貸款中介機構可能暗含諸多風險,而普通金融消費者可能難以快速識別。而通過部分不法貸款中介辦理業務,除可能面臨手續費、服務費、貸款前置利息等不同名目的高額收費外,還可能因不配合中介轉賬等遭遇恐嚇威脅。

複盤梳理上述事件來看,諮詢未知號碼發來的貸款營銷短信、選擇非正規金融機構諮詢貸款等金融業務、被收取“貸款前置利息”等各種名目的利息之外的費用、辦理業務期間被工作人員拿走手機“代客操作”等,均成為可能成為陷入貸款中介陷阱的“信號”。

上述案例中涉及的貸款中介公司看起來“高大上”,冠以“杭州助貸中心”等看似正規的機構名稱,通過“銀行白名單”甚至自稱是銀行員工等說辭取得客戶信任,實則涉及諸多貸款、詐騙及糾紛類警情。

此外,在上述爆料的多方溝通中,兩位借款人均涉及通過手機銀行轉賬給貸款中介機構這一操作。由於手機銀行登錄及轉賬均需要輸入密碼,因而從銀行的業務流程來看,正常情況下這類行為會被認定為用戶自行轉賬。

國家金融監督管理總局上海監管局2023年3月曾在官網發佈一則關於警惕不法貸款中介陷阱的消費提示,提醒有個人貸款需求的消費者們應堅持做到以下“三要”:

一要充分瞭解意向貸款產品,仔細閱讀合同條款,全面掌握貸款條件、還款方式及要求、綜合息費成本等,並結合個人的資金資產情況、收入結構、負債能力以及個人職業規劃等各種因素,審慎選擇合適的貸款產品;

二要選擇正規金融機構,依法合規辦理貸款申請和還貸業務,堅守合法合規底線,勿抱僥倖心理,守住錢袋子,護好幸福家;

三要不斷提高風險防範意識,警惕不法分子的不實宣傳,堅決抵製擾亂金融秩序行為,共同營造良好金融生態,維護社會安全穩定。

(作者:劉凡 編輯:方海平)