中加基金權益週報:1-2月經濟數據出爐,A股分歧繼續加劇

市場回顧

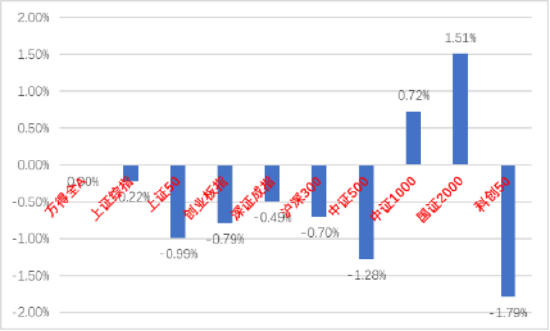

上週A股主要指數漲跌不一,分歧加大。

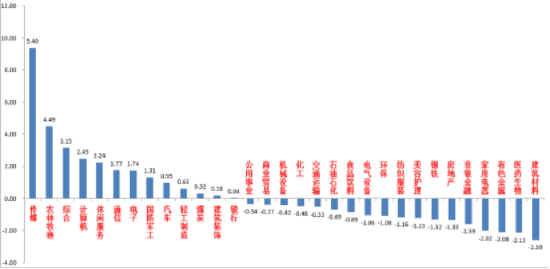

31個申萬一級行業中,傳媒(9.40%)、農林牧漁(4.49%)和綜合(3.15%)居漲幅前三。建築材料(-2.59%)、醫藥生物(-2.13%)和有色金屬(-2.08%)居跌幅前三。

A股主要指數週漲跌幅(%)

資料來源:wind;統計區間:2024/3/18-2024/3/22

資料來源:wind;統計區間:2024/3/18-2024/3/22申萬一級行業周漲跌幅(%)

資料來源:wind;統計區間:2024/3/18-2024/3/22

資料來源:wind;統計區間:2024/3/18-2024/3/22宏觀數據分析

1-2月,全國規上工業增加值同增7%,環比2023全年增長2.4pct,製造業和電熱燃水是主要回升項。後續觀察煤炭等大宗產品的需求和外需帶動出口的持續性。

1-2月,全國固定資產投資(不含農戶)50847億元,同增4.2%。狹義基建同增6.3%。隨著增發國債項目的逐漸落地,基建繼續拉動投資,後續隨著天氣轉暖和地方債發行加速,基建將繼續獲得支撐,預增速應會保持。地產開發投資11842億元,同降9.0%,新開工面積9429萬平方米,下降29.7%,房屋竣工面積10395萬平方米,下降20.2%。數據加速下滑拖累投資數據。後續需觀察房企融資改善、居民收入修復及“三大工程”拉動起效帶動地產數據真正觸底。製造業投資增長9.4%,繼續拉動固投,從行業看,13個主要行業中,有11個行業增速較2023年全年有所回升,汽車製造業、電氣機械和器材製造業增速有所下滑。在新質生產力相關政策支持下,預計高新技術製造業和消費品製造業後續將繼續形成支撐。

1-2月,社會消費品零售總額81307億元,同增5.5%,增速較2023年全年環比回落1.7pct。商品零售同比增長4.6%,實物商品網上零售占比回落。後續消費的穩健增長有賴於居民收入的進一步提升。

3月20日,美聯儲FOMC會後宣佈聯邦基金利率不變,符合預期。美聯儲已連續五次會議未加息,點陣圖顯示本次美聯儲官員對今年降息次數的預測更加集中為三次。本次聯儲決議聲明大體和上次聲明相同,繼續重申高度關注通脹風險和經濟形勢不明朗。

股市策略展望

上週A股市場板塊分歧繼續加大。從基本面看,目前內需仍弱,但經濟數據有築底跡象。從資金面看,上週外資淨流出77.8億元,在彙率擾動下停止流入。基金方面多個寬基指數ETF繼續放量但幅度邊際減小。

上週市場繼續缺乏主線,高切低或事件催化特徵明顯,下半周開始市場情緒回落。原因有LPR未變化、人民幣短期貶值幅度較大、高位熱點板塊資金分歧加劇等因素。後續從基本面看,已出的宏觀數據中有一些亮點,如出口、製造業等,且疊加財報季的臨近,業績短期對於市場的影響力繼續增加,低位且業績高確定性的方向仍有優勢。從交易層面看,當前市場最大的優點是成交活躍,持續萬億以上,且新質生產力概念貫穿全年背景下,主題投資機會活躍,兌現收益離場的活躍資金應會找機會回歸。短期A股大概率繼續維持震盪行情(彙率等利空因素未完全出清,且熱點板塊資金擁擠度較高),中長期看市場真正反轉仍需要經濟基本面好轉或強力政策的支持,繼續對市場抱有審慎樂觀的態度。建議投資者逢低提高倉位。行業上,對於偏防禦的紅利類行業,繼續建議作為底倉配置一部分(雖然出現分歧但邏輯未破,且多數相關標的業績穩定,挑選基本面較好的逢低佈局)。而對於進攻性較強的多數標的,以尋找低位基本面較好和情緒面強勢的(AI鏈在高擁擠度下分歧加劇,市場已經對催化的成色有要求,短期選擇業績較優或催化夠強或低位標的。另有降息預期下的上遊週期,出口超預期支撐的出海+消費品更新概念的家電等消費,出海+設備更新催化的高端製造業)配置為主。

風險提示:本材料的信息均來源於已公開的資料,對信息的準確性、完整性或可靠性不作任何保證。本材料中的觀點、分析僅代表公司研究團隊觀點,在任何情況下本文中的信息或表達的意見並不構成實際投資結果,也不構成任何對投資人的投資建議和擔保。任何媒體、網站、個人未經本公司授權不得轉載。