年報中的中國經濟|金、銅漲價疊加成本下降,紫金礦業一季度淨利創曆史同期最佳

4月22日晚間,該公司發佈一季報,當期公司營收保持穩定,較去年四季度增長9.33%,歸母淨利潤則達到62.61億元。

這一利潤規模,僅次於2022年二季度時的65.06億元的水平,並創下該公司曆史同期最佳水平。

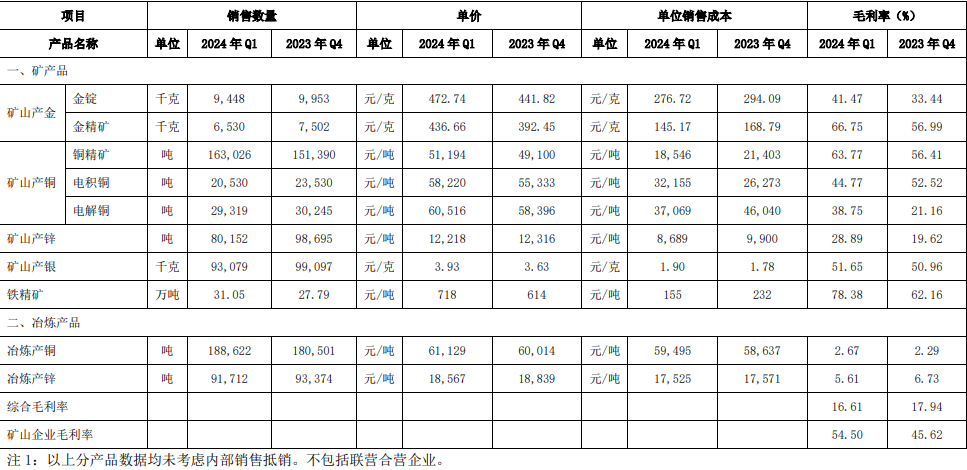

實際上,除了銅精礦銷量小幅增長外,今年一季度紫金礦業的金錠、金精礦、電解銅和礦產鋅等主要產品銷量,環比去年四季度均有小幅下滑。

不過,受益於當期金、銅等產品價格的上漲,一定程度上對衝掉了上述銷量下降的影響。

據統計,今年一季度LME銅結算價上漲3.6%,同期COMEX黃金上漲8.04%。這一表現放在大宗商品市場里雖然並不算過於突出,卻足以對體量龐大的紫金礦業帶來盈利拉升的效果。

僅以收入銅、金產品為例。一季度,該公司金精礦銷售單價由去年四季度的392.45元/克提升至436.66元/克,同期銅精礦49100元/噸增加至51194元/噸。

更為重要的是,一季度公司礦產品成本明顯下降,其降幅甚至大於上述產品售價的漲幅。

“公司整體運營成本,特別是海外項目運營成本環比下降明顯,礦產金精礦和銅精礦單位銷售成本環比下降幅度分別達14%和13%……”紫金礦業指出。

這使得,上市公司一季度礦產品毛利率環比增長明顯。

數據顯示,紫金礦業一季度礦山企業毛利率為54.5%,去年四季度和一季度的毛利率分別為45.62%和53.53%。

其中,礦山產金錠、金精礦毛利率分別環比提升8.03和9.76個百分點,金精礦毛利率增加至66.75%;礦山產銅精礦、電解銅毛利率則分別提升7.36和17.59個百分點。

與上述金價、銅價至多8%的漲幅相比,紫金礦業在疊加成本下降的拉動作用後,其部分礦產品的利潤率提升幅度明顯更大。

考慮到公司量、價層面的因素,不排除公司接下來業績進一步提升的可能。

產量方面。今年一季度,雖然公司銅、金銷量有所下滑,但是其整體生產較此前仍然處於上升通道當中。

一季報顯示,與2023年同期相比,紫金礦業礦產金產量同比增加5%,礦產銅產量同比增加5%,這一產量增幅低於公司此前給出的產量指引。

而據公司規劃,2023年公司礦產銅產量為101萬噸、礦產金為68噸,2024年的產量預期值為111萬噸和73.5萬噸,增幅為9.9%和8.1%。

若想完成上述年度產量目標,剩下的三個季度公司礦產品產量需要更高的增速。

價格方面,銅、金雖然一季度有所上漲,但是漲幅主要集中在今年3月以後。以倫敦金現貨為例,今年前三月漲跌幅分別為-1.14%、0.23%和9.28%,4月至今漲幅為3.22%。

這意味著,前期金、銅上漲對公司盈利的帶動,在一季報可能還未得到充分體現。

需要指出的是,雖然紫金礦業去年營收總額逼近3000億元,體量已經非常可觀,但是在今日上午召開的業績說明會上公司人士仍在強調其成長性。

而中短期內可見的增量,具體包括塞爾維亞丘卡盧-佩吉銅(金)礦下部礦帶及博爾銅礦技改擴建項目,以及預計今年二季度建成投產的剛果(金)卡莫阿銅礦三期採選工程,以及今年四季度建成投產的年產50萬噸陽極銅冶煉廠。

此外,鋰產品也有可能成為公司未來的重要增長點。

相關數據顯示,2023年紫金礦業鋰產品產量為0.29萬噸LCE,2024年產量指引為2.5萬噸LCE,而到2025年則計劃增加至12萬噸LCE。

遠期的12萬噸LCE的規劃產量規模,已經相當於再造一個“2023年的贛鋒鋰業”。

當然,整個規劃能否如期實現尚存諸多不確定因素,比如資源所在國政策變動、當地基礎設施與能源消耗建設進度、市場價格波動等方面。