利率「倒掛」終結 個人房貸利率重回企業信貸利率之下

近期人民銀行發佈數據顯示,3月份新發企業貸款加權平均利率為3.75%,比上月低1個基點,比上年同期低22個基點;新發個人住房貸款加權平均利率為3.71%,比上月低15個基點,比上年同期低46個基點,均處於歷史低位。

自2020年人民銀行披露企業貸款加權平均利率以來,這是個人住房貸款利率首次低於企業信貸利率,因而引發市場關注。

不過,多位業內人士告訴貝殼財經記者,從歷史數據來看,個人住房貸款利率重新回歸至企業信貸利率之下,意味著此前一系列針對房地產市場的信貸政策效果正在顯現。

對於未來,業內認為,我國貸款利率仍有下行空間。其中,新發個人住房貸款加權平均利率有望繼續保持在低位。

個人房貸利率與企業信貸利率「倒掛」終結

今年一季度,個人住房貸款加權平均利率低於企業信貸加權平均利率,結束了兩者「倒掛」現象。自2020年二季度人民銀行在《貨幣政策執行報告》中公佈企業貸款加權平均利率分項以來,企業貸款加權平均利率一直低於個人住房按揭貸款加權利率。

根據人民銀行各季度披露的《貨幣政策執行報告》,貝殼財經記者統計發現,個人住房貸款加權平均利率與企業貸款加權平均利率「倒掛」幅度在2021年下半年擴大到1個百分點以上,但隨後總體處於收窄區間。

「按照風險定價的原則,房貸客戶的風險應該低於企業經營貸款客戶。因此在過去很長一段時間中,房貸利率普遍低於企業經營貸款利率。」上海金融與發展實驗室主任曾剛在接受貝殼財經記者採訪時表示,本次算是利率的回歸。

據東方金誠測算,在2017年9月之前,居民房貸利率曾持續低於企業貸款利率,兩者之差平均為0.3個百分點。

招聯首席研究員董希淼認為,此前出現個人房貸利率與企業利率「倒掛」的現象,是多種因素綜合作用的結果。貸款利率不僅是商業銀行對風險的定價,也一定程度上體現了金融管理部門的政策調控思路。

「長期以來,我國對個人住房貸款利率實行下限管理,所以一般情況下,個人住房貸款利率是要高於一般貸款利率,高於企業貸款利率。」董希淼進一步指出,去年以來,房地產市場復甦乏力,居民住房消費的意願和能力仍有待提升,因此金融監管部門出台了多種政策共同作用,讓房貸利率出現了較大幅度的下降。

多重房貸政策效果正在顯現

房貸利率重新回歸低於企業貸款利率,反映了近期針對樓市調控的政策正在起效。

東方金城首席宏觀分析師王青認為,個人房貸利率低於企業貸款利率反映今年2月5年期以上貸款市場報價利率(LPR)單獨大幅下調0.25個百分點帶來的直接影響,也是政策面正在針對房地產行業實施「定向降息」的具體體現。

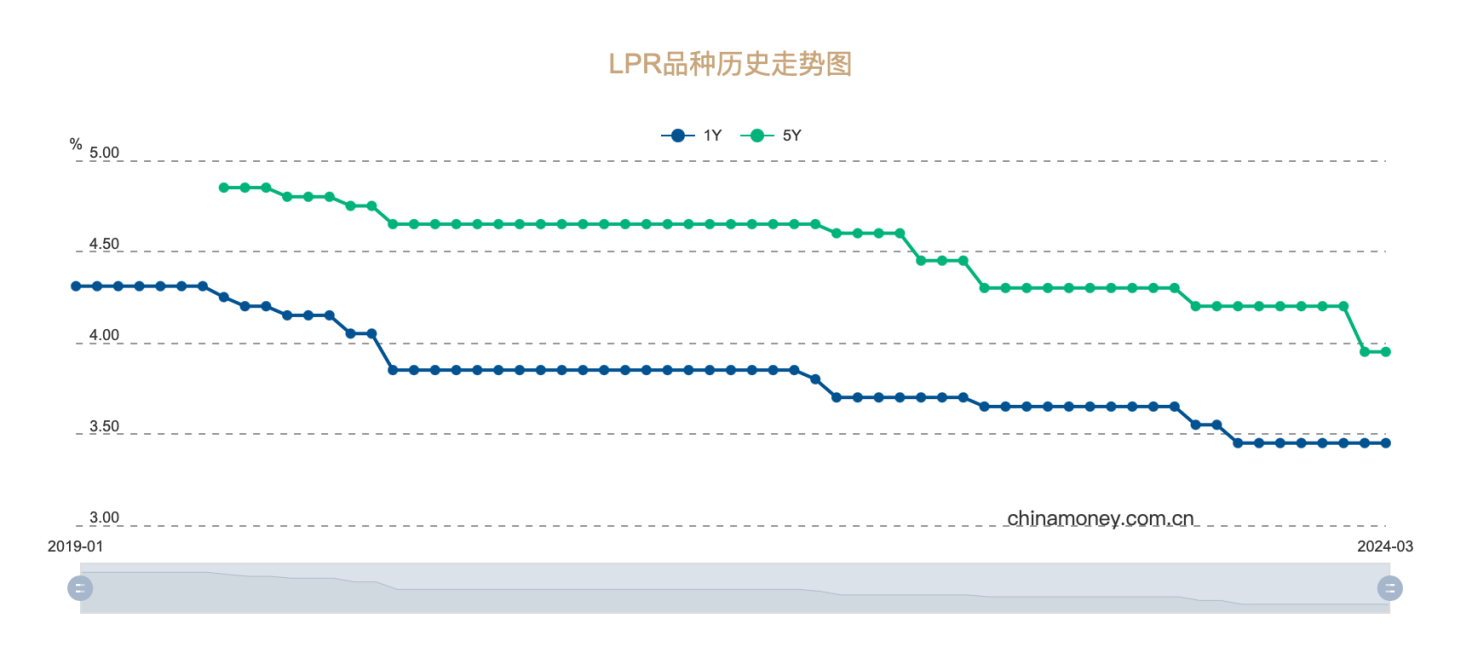

在2019年利率改革之後,銀行的貸款利率是在LPR基礎上加點而來。其中,企業利率主要以1年期LPR為基礎加點得來,房貸利率則主要以5年期以上LPR為基礎加點而來。

過去一段時間,曾剛指出,金融監管部門側重降低實體經濟的融資成本,同時貫徹「房住不炒」的方針政策,因此截至去年底,1年期LPR報價下降的幅度大於5年期以上LPR報價。

根據中國貨幣網數據,自2019年至去年末,1年期LPR品種已下降86個基點,而5年期以上LPR品種則下降了65個基點。但今年2月,5年期以上LPR報價大幅度下調25個基點,讓該品種報價累計下調了90個基點,累計降幅反超1年期品種。

中國貨幣網截圖。

中國貨幣網截圖。不僅如此,2023年1月,央行、銀保監會建立首套住房貸款利率政策動態調整機制。機制建立後,地方政府在符合條件時,可以決定維持、下降或者取消房貸利率下限,推動住房貸款利率下降。而自今年一季度起,多省重申轄內多地取消房貸利率下限。同時,央行還將二套房貸利率下限從同期限LPR加60個基點調整為LPR加20個基點。

董希淼表示,多重政策措施推動房貸利率在短時間內明顯下降,減輕了居民的住房消費負擔,激發居民住房消費的意願和能力,從而有助於促進房地產市場健康平穩發展。

房貸利率有望持續保持低位

房貸利率已經處於歷史低點,未來仍有望繼續下降。

董希淼認為,隨著近期越來越多的城市取消首套住房貸款利率下限,未來新發個人住房貸款加權平均利率有望繼續保持在低位。而銀行自去年來多次下調存款利率、壓降負債成本,也為住房貸款利率下降打開了空間。

曾剛亦認為,房貸利率仍有可能進一步下降,這將有利於市場利率的恢復均衡發展,同時亦有助於我國按揭住房貸款的需求回升。

根據央行最新數據,2024年3月新發放居民房貸利率已較2021年底的階段高點下行1.92個百分點,也低於此前於2009年6月創下的4.34%的歷史低點。 但當前個人房貸利率與企業貸款利率之差為0.04個百分點,仍然小於歷史平均水平。

「這意味著後期房地產支持政策空間還比較大。」王青表示,如果折算居民物價指數(CPI)和經濟增長因素,當前3.71%的房貸利率仍然高於2009年的4.34%。如果以經濟增速(GDP)平減指數折算,當前實際房貸利率(名義房貸利率-GDP平減指數)處於歷史最高水平之列,且2021年以來呈大幅上升之勢。 而進一步下調利率,有助於引導居民房貸利率較快下調,推動房地產行業盡快實現軟著陸。

新京報貝殼財經記者 薑樊 編輯 陳莉 校對 柳寶慶