信貸投放“量穩質優”

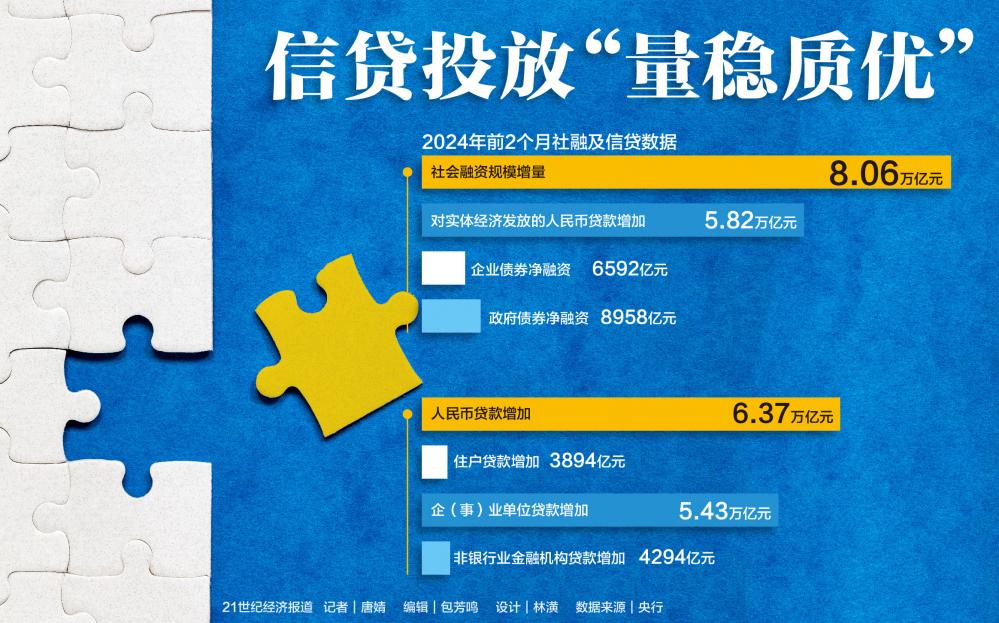

3月15日,人民銀行發佈的2024年2月金融和社會融資統計數據顯示,2024年前兩個月社會融資規模增量累計為8.06萬億元,比上年同期少1.1萬億元;其中,對實體經濟發放的人民幣貸款增加5.82萬億元,同比少增9324億元。數據還顯示,截至2月末,社融規模存量同比增長9%,廣義貨幣(M2)餘額同比增長8.7%,同經濟增長和價格水平預期目標相匹配。

多名受訪人士表示,受去年同期基數較高、春節錯月和春節假期延長等擾動因素影響,2月信貸投放出現了階段性波動,但開年以來信貸投放力度整體並不弱。從信貸數據來看,前2個月累計新增人民幣貸款6.37萬億元,還創下了曆史同期次高水平。

企業中長期貸款同比多增1800億元

中國銀行研究院研究員梁斯認為,企業中長期貸款同比多增是本次數據的一大亮點。2月份企業中長期貸款新增1.29萬億元,同比多增1800億元,結束了去年下半年以來連續少增的情況。

中國民生銀行首席經濟學家溫彬也觀察到,分部門看,對公貸款維持較高景氣度,零售貸款明顯回落,非銀貸款大增。從具體數據來看,2月企(事)業單位貸款增加1.57萬億元,同比減少400億元。其中,短期貸款增加5300億元,中長期貸款增加1.29萬億元,企業中長期貸款達到曆史同期最高水平,同比多增1800億元。

對此,溫彬認為,2月以來,各項穩增長政策延續發力,政策效果持續釋放。房地產融資協調機制有效推進,各大商業銀行快速進行項目篩選並紛紛跟進落實;降準資金釋放、五年期以上LPR大幅調降25bp,增強銀行可貸資金,降低企業融資成本、提振投資意願,並對穩定房地產預期起到積極作用。

他還指出,2月製造業、非製造業企業生產經營預期活動指數分別為54.2%、57.7%,均位於擴張區間。去年底增發的萬億建設國債,對應資金在2023年末及2024年初撥付落地,有助於帶動銀行配套項目融資需求增長;且伴隨5000億元PSL新增額度加快落地,“三大工程”相關領域信貸投放也在提速增效,均拉動企業中長貸維持較高景氣度,成為信貸增長的主要支撐。

數據顯示,2月住戶貸款減少5907億元,同比少增7988億元;其中,居民短貸減少4868億元,同比少增6086億元;居民中長貸減少1038億元,同比少增1901億元。

溫彬表示,2024年開年之後,新房銷售仍處低位,居民購房意願仍待改善,中長期融資需求整體不足;同時,年終獎效應帶來居民存款增加,早償壓力有所抬頭,按揭貸款環比回落。此外,春節假期對零售端信貸投放形成較大擾動,同時居民融資韌性也亟待增強。

重點行業信貸增長保持高位

與此同時,信貸投放更加註重“量穩質優”,銀行加快調整優化貸款結構腳步。記者從中國人民銀行獲悉,截至2月末,國民經濟重點行業信貸增長保持高位,經濟薄弱環節信貸支持力度也保持較高水平。

2月末,製造業中長期貸款餘額13.13萬億元,同比增長28.3%,其中高技術製造業中長期貸款餘額同比增長26.5%;高新技術、“專精特新”、科技中小企業貸款餘額分別為14.41萬億元、3.98萬億元、2.57萬億元,同比增長14.2%、18.5%、21.4%,均明顯高於同期各項貸款增速,占各項貸款的比重進一步上升。

2月末,普惠小微貸款餘額30.42萬億元,同比增長23.1%,前2個月累計新增1.03萬億元,同比多增1102億元;全口徑涉農貸款餘額58.99萬億元,同比增長14.5%;民營經濟貸款餘額65.12萬億元,同比增長11.6%,均高於同期各項貸款增速,占各項貸款的比重進一步上升。

貸款利率也保持在曆史低位水平。2月份新發企業貸款加權平均利率為3.76%,比上月低1個基點,比上年同期低11個基點;新發個人住房貸款利率為3.86%,比上月低8個基點,比上年同期低36個基點,均處於曆史低位。

“展望未來,降低實體融資成本依然有空間。”有受訪專家告訴記者,一方面,發達經濟體貨幣政策將轉向,目前市場預計年內美聯儲大概率降息,客觀上有利於拓寬我國利率政策空間。另一方面,規範、降低貸款、發債等中介環節收費,也有助於降低實體融資成本。預計央行還將統籌把握好存款和貸款、存量和增量、不同類別資產的價格關係,既為融資成本下行創造條件,又兼顧金融機構穩健經營。

另有接近央行人士告訴記者,隨著我國進入經濟轉型升級的關鍵期,市場對於貨幣信貸的關注由過去量的變化轉向效的提升,強調精準投放而非撒胡椒面。央行進一步發揮貨幣信貸政策效能,運用好專項再貸款工具,和其他宏觀政策協同配合,積極做好“五篇大文章”,一視同仁支持民營經濟,綠色、普惠小微、“專精特新”中小企業、民營企業貸款增速均持續明顯快於全部貸款增速。

他還表示,央行強調要合理把握債券與信貸兩個最大融資市場的關係,有力保障去年末、今年初政府債券的集中發行,積極推動銀行發展政府債券櫃檯銷售和交易,更好地支持直接融資發展,也有助於保持社會融資規模平穩增長,從更為全局的角度提升金融支持力度。此外,盤活存量方面的要求也在不斷提高,存量金融資源的使用效率進一步提升,對新質生產力領域的貸款投放力度也在持續加大。

事實上,人民銀行已多次指出,避免過度關注短期數據波動和月度貨幣信貸高頻數據,更多關注利率下降的成效、涵蓋直接融資規模的社會融資規模等,更全面合理評價金融支持力度。

(作者:唐婧 編輯:包芳鳴)