保代反饋IPO提門檻 部分企業另謀出路 上市節奏有望逐步放開

隨著新“國九條”的落地,滬深交易所提高上市門檻,成為市場最為關注的焦點。

對比新舊上市標準可以發現,主板、創業板上市財務指標明顯加強;科創板財務指標雖未調整,但在研發投入、發明專利數量、營業收入復合增長率方面要求均更嚴格。

綜合多位券商資深保代分析,此番上市標準的調整,將使部分企業被迫另謀生路。

留給此類企業的選擇包括:首先,以盡快上市為第一目標,轉道北交所或赴港IPO;其次,先行打道回府,全面提升自身綜合實力,待達上市標準後再推進IPO;再者,對於一些盈利有限乃至虧損的企業,原擬登陸科創板卻因科創屬性要求提升無望的企業,如若三五年內無法上市可能面臨資金鏈斷裂問題,併購退出或為理性之選。

除了對擬上市企業的直接影響外,滬深交易所IPO標準的提升還將帶來多重影響。

業內人士認為,IPO排隊企業減少,無需過多行政干預,企業上市之路更為市場化;上市標準理順之後,上市節奏逐步放開;不同板塊上市標準差距拉開,有助於多層次資本市場的打造;企業上市後業績變臉概率下降,投資者利益將得到更多保障。

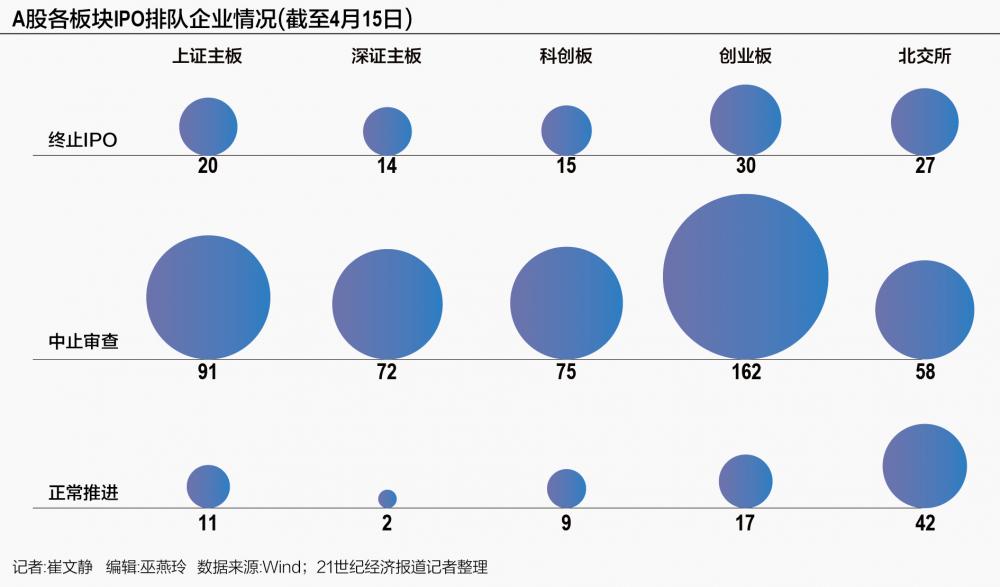

21世紀經濟報導記者綜合採訪與調研發現,與舊版上市標準相比,新版標準之下主板、創業板、科創板的上市門檻均有所提高。無論是正在排隊的企業、還是原本等待上市標準明朗後再遞交招股說明書的企業,其上市之夢有可能伴隨新上市標準出台而無奈夢碎。

可能導致擬IPO企業折戟的標準之變主要包括:主板、創業板財務指標明顯提升,科創板板塊屬性增強。

主板方面變化最多,尤其是其中的第一套標準,調整之處有四點。

主板第一套上市標準中的最近3年累計淨利指標從1.5億元提升至2億元,最近一年淨利指標從6000萬元提升至1億元,最近3年累計經營活動產生的現金流量淨額指標從1億元提升至2億元,最近3年累計營業收入指標從10億元提升至15億元。

第二套標準僅調整一項,將最近3年累計經營活動產生的現金流量淨額指標從1.5億元提升至2.5億元。

第三套標準共兩項調整,將上市標準中的預計市值指標從80億元提升至100億元,最近1年營業收入指標從8億元提升至10億元。

創業板方面,兩套上市標準各有兩處變化,但調整指標不同。

第一套上市標準變化的是淨利潤指標。一方面,最近兩年累計淨利潤由“5000萬元”提高至“1億元”;另一方面,新增“最近一年淨利潤不低於6000萬元”的要求,突出公司的抗風險能力,支持規模、行業及發展階段適應創業板定位要求的企業上市。

第二套上市標準調整之處則為預計市值和營業收入。預計市值由“10億元”提高至“15億元”,最近一年營業收入由“1億元”提高至“4億元”,進一步提升有潛力的“優創新、高成長”企業直接融資質效。

值得關注的是,科創板財務指標雖然未變動,但根據受訪保代分析,其門檻提高力度之大不亞於主板、創業板。

科創板此番調整注重科創屬性,主要變化有三處:一是最近三年研發投入金額由“累計在6000萬元以上”調整為“累計在8000萬元以上”;二是“應用於公司主營業務的發明專利”數量由“5項以上”調整為“7項以上”;三是“最近三年營業收入復合增長率”由“達到20%”調整為“達到25%”。

“別看科創板並未調整財務指標,僅有三項板塊屬性相關要求,但這三項調整卻影響頗大。”投行保代告訴記者。

據其分析,一方面,上市標準的提升,可能使不少企業需再準備三五年後,才有望達到新版上市標準。然而,不少科創板企業盈利能力有限,亟待上市“補血”,有可能還沒滿足新版上市要求資金鏈或已出現問題。對於此類企業,一味備戰科創板IPO生存都是問題,不得不另謀生路。

另一方面,有些企業科創板屬性不強,為了追求更高的市盈率和募資規模,因而通過包裝美化衝刺科創板。此類企業經過長時間準備或也難以達到新版上市要求,比如發明專利數量無法達到7項。新版上市標準之下,這些科創屬性偏弱的企業將無緣科創板。

上市標準的提升無疑會帶來陣痛,比如,一些企業IPO折戟,投行可做項目減少。不過,在包括投行保代在內的各方市場人士看來,新版IPO標準的出台,對市場長期健康發展有利。

首先,上市標準明確,IPO上市節奏有望逐步放開,企業上市行政干預減少,IPO更為市場化,新提交招股說明書的企業數量或有所增加。

“近月來撤材料和被否的項目明顯增多,因為不清楚具體上市標準是什麼,我們已經有半年多沒有提交新項目了。現在更為嚴格的IPO標準發佈,上市要求清晰,我們也將陸續遞交招股說明書。”某頭部券商保代告訴記者。

該保代同時分析道,新版上市標準要求高並且明確,這將使得部分綜合實力相對偏弱的企業被卡掉,排隊企業數量減少。當排隊企業數量有限時,監管即可減少IPO節奏的人為調控,使得企業上市之路更為市場化、上市時間更為可控。這對於資本市場生態建設至關重要。

其次,北交所新股IPO質量提升,不同板塊間上市標準差距拉大。

“隨著去年滬深交易所上市難度的加大,有不少企業轉道北交所。同時,也有一些第一目標為滬深交易所的企業抱著‘等等看’的態度遲遲未行動。如今,滬深交易所新版上市標準出爐,無法達到最新上市要求的企業中,勢必有不少選擇北上北交所,以期盡快實現IPO,這將使得北交所排隊項目質量和新股IPO質量進一步提升。”受訪保代表示。

根據該保代透露,去年“827新政”以來,北交所擬IPO企業質量已經有所提升。以財務指標為例,該保代在選擇北交所保薦項目時,要求企業利潤達到4000萬元以上,對於各方面綜合實力特別優秀的,利潤要求下調至不低於3000萬元。而在此前,質地佳的企業實際利潤僅為2000萬元出台,該保代也會考慮保薦其衝刺北交所。

“此番IPO標準提升後,創業板最近一年淨利潤下限增至6000萬元,勢必有一些利潤不低但不及滬深交易所上市標準的企業轉道北交所,這將使得北交所實際上市企業的利潤水平進一步提升。”保代直言。

該保代進一步分析道,此番財務指標調整主板較科創板調整更大,科創板則對企業板塊屬性提出更高要求,這將使得不同板塊之間的差距拉大,有助於多層次資本市場的打造。

再者,盈利能力有限、企圖靠上市“吸血”的企業上市遇阻,企業上市後業績變臉概率下降,投資者利益得到更多保障。

“過去,資本市場融資功能更顯著,不少企業抱著上市融資‘補血’的心態,通過美化包裝衝刺IPO,此類企業盈利能力往往有限,上市後容易業績變臉。新版上市標準之下,各板塊上市門檻明顯提高,此類企業將被迫終止IPO進行。未來能夠上市的企業綜合質量自然提高,業績變臉概率下降,上市公司可投性提升,股民投資獲利概率增大。”受訪保代分析道。

與此同時,投行馬太效應加大。

上市標準提升後,符合上市標準的企業數量減少,可供投行選擇的IPO項目盤子縮水;外加業內人士普遍認為A股上市速度難以達到2021年的高峰期,以投行規模體量大的頭部券商為例,投行人員冗餘。“粥少僧多”之下,投行間的競爭力進一步加劇,綜合實力更為強勁的頭部券商和具備鮮明特色的中小券商投行在項目爭奪中佔據優勢,投行間馬太效應更為顯著。

值得一提的是,新版規定要求,從嚴監管重組上市,嚴格落實“借殼等同IPO”要求。這將使得借殼上市難度提升,垃圾股退市概率加大。

“一方面,一些原本企圖通過借殼上市躲避IPO嚴查或加快上市速度的企業,再無捷徑可走,必須提升綜合實力後走IPO上市之路。另一方面,如若繼續爆炒垃圾股很可能血本無歸,投資者需要謹慎對待ST股票,更多投資優質企業而非僥倖炒殼將是理性之選。”受訪人還表示。