國有六大行去年合計日賺超37.7億元, 4家房貸不良率走高

國有六大行2023年成績單出爐,合計日賺超37.73億元。

國有六大銀行(工商銀行、農業銀行、中國銀行、建設銀行、交通銀行和郵儲銀行)3月28日晚間交齊了2023年業績:實現歸屬於股東的淨利潤(下同)總計13769.04億元,與2022年的13482.96億元基本持平,淨利潤增速較2021年的11%和2022年的近6%明顯回落。

資產質量上,國有六大行的不良貸款餘額在2023年集體上升,同時不良率全部回落。

在房地產業務上,國有六大行中,有2家在2023年實現了個人住房貸款不良率下降,3家銀行的房地產業不良貸款率出現回落。

超越建行,農行成為以資產計中國第二大銀行

2023年國有六大行在資產規模排名上,與2022年發生了變化。農業銀行超越建設銀行,成為以資產計中國第二大商業銀行。

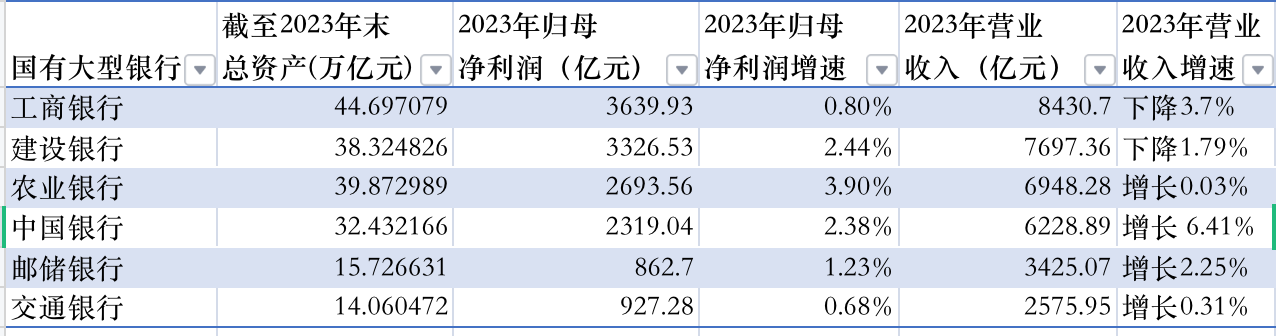

2023年國有六大行總資產、淨利潤和營收情況

2023年國有六大行總資產、淨利潤和營收情況截至去年末,農行總資產為398729.89億元,較上年末增加59475.01億元,增長17.5%。建行2023年末資產總額38.32萬億元 ,增幅10.76% 。

在賺錢能力上,“宇宙第一大行”工行依舊最強,歸屬該行股東的淨利潤3639.93億元,建行緊隨其後,2023年建行、農行、中行、交行和郵儲銀行分別歸屬該行股東的淨利潤3326.53億元、2693.56億元、2319.04億元、927.28億元和862.7億元。

國有六大行2023年的淨利潤增速均大幅低於上一年。

工行、建行、農行、中行、郵儲銀行和交行去年實現歸屬於股東的淨利潤增速分別為0.80%、2.44%、3.90%、2.38%、1.23%和0.68%,而2022年淨利潤增速分別為3.49%、7.06%、7.40%、5.02%、11.89%和5.22%。

與2022年一致,國有六大行中,工行和建行2023年的營業收入出現下降。

個人住房貸款不良率:2家下降,4家上升

資產質量方面,國有六大行的不良貸款餘額集體走高,延續了上一年的走勢,不良率方面,全部較上年回落。

2023年國有六大行資產質量情況

2023年國有六大行資產質量情況中國銀行是去年不良率下降幅度最大的銀行,不良率較上年末下降0.05個百分點至1.27%。郵儲銀行0.83%的不良率依舊遠低於其他五家。

2023年末,工行、建行、農行、交行的不良貸款率分別為1.36%、1.37%、1.33%和1.33%,2022年分別為1.38%、1.38%、1.37%和1.35%。

不同於上一年國有六大行個人住房貸款不良率全部走高,2023年郵儲銀行和交行的個人住房貸款不良率下降。

具體來說,去年末工行、建行、農行、中行、郵儲和交行的個人住房貸款不良率分別為0.44%、0.42%、0.55%、0.48%、0.55%和0.37%,而2022年末分別為0.39%、0.37%、0.51%、0.47%、0.57%和0.44%。

房地產業不良貸款率方面,3家走高,3家降低。

具體來說,截至去年末,工行、農行和中行的房地產業不良率分別為5.37%、5.42%和5.51%,較上年末的6.14%、5.48%和7.23%走低。

截至2023年末,建行、郵儲和交行的房地產業貸款不良率分別為5.64%、2.45%和4.99%,較2022年末的4.36%、1.45%和2.80%上升。