年鑒 | 商用車艱難“爬坡” 出口和燃氣重卡成兩大動力

文/牛一龍

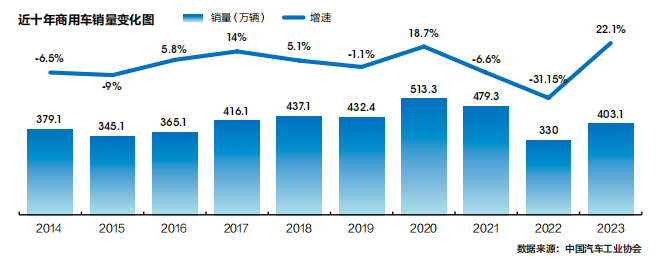

2023年,受“國五”及“國六”庫存、運價持續走低、柴油和燃氣價格差擴大、純電動試點、焦炭等行業的超低排放、基礎設施項目開工不足、外貿拉動乏力等諸多不利因素影響,商用車銷量只有403.1萬輛,雖然同比增長22.1%(受益於2022年的超低基數),但總量只居2017年以來的第二位(見表一)。通過此輪調整,商用車企業將更注重產業鏈條的建設,經銷商將更注重綜合服務能力的內功,金融機構將更注重風控和資產處置能力的建設。

在銷量前十的車企中(見表二),銷量最大的是靠輕卡主打的福田汽車,銷量是62萬輛;增幅最大的是靠重卡和出口的中國重汽,銷量達32.32萬輛,同比增長39%;唯一下降的為江鈴汽車,同比降2%。

重卡:重汽、陝汽分別超越解放、東風

與2022年相比,2023年中國商用車兩大主要品種客車、貨車(卡車,也叫載貨車)產銷均呈兩位數增長,尤其是貨車主要品種中,四大類貨車品種產銷均呈兩位數增長,其中重型貨車產銷增速更為顯著。

從2023年中國重卡銷量(含出口)10強榜看出,中國重汽、一汽解放、陝汽集團和東風公司的銷量約在15萬輛以上,仍是中國重卡超級四強。其中看點是陝汽集團逆天超越東風公司成為中國重卡季軍。這頭部四家加上年銷量8.91萬輛的福田汽車,形成中國重卡第一陣營(見表三),佔據了整個市場88%的份額。

在傳統燃油重卡市場,中國重卡企業的排位相對穩定,在新能源市場表現則截然不同,中國重汽、一汽解放和陝汽集團的表現平庸(見表四),雖然增速並不低,但總量只有第一陣營的三分之一左右。

正像乘用車領域百年車企的優勢在傳統燃油車市場一樣,頭部重卡車企的優勢也是在燃油車市場,讓其轉型新能源汽車賽道,如同大象跳舞,更像是一種新生。最新卡車保險銷量顯示,2023年中國新能源重卡銷售34560輛,同比增長35.65%,滲透率僅3.67%,相當於新能源乘用車滲透率的十分之一。

值得一提的是,2023年中國重卡市場的黑馬並不是不燒油的新能源重卡,而是燒氣的天然氣重卡,銷量為15.19萬輛,同比增長307%,可謂異軍突起,解放、重汽、陝汽、東風、福田等企業在天然氣重卡的市場地位基本上和其重卡整體銷量地位大致相當。

客車:表面風光後面的傷與痛

2023年,在中國汽車產銷3000萬輛的狂歡中,客車產銷卻分別只有49.8萬輛和49.2萬輛,雖然同比分別增長22.5%和20.6%,但主要是得益於2022年的低基數效應。實際上,近幾年受宏觀經濟下行、出行方式變化和新興市場需求漸飽等因素影響,中國客車市場持續低迷,增長後勁不足。

據交通部行業標準《營運客車類型劃分及等級評定》(JT/T325-1997),客車分為大型客車(車長>9米)、中型客車(6米<車長≤9米)和輕型客車(車長≤6米)。

從2022年開始,行業專家不約而同地把大型客車和中型客車的口徑統計為6米以上客車,原因可能是這兩塊市場特別是大型客車市場下滑或萎縮嚴重,再統下去就不是計,而是寂寞的寂了。

從交通運輸部近十多年的數據看,全國營業性客車公路客運量在2012年達到了355.7億人次,是歷史最高點,之後便持續下滑。2014年是全國營業性客運車輛公路運輸量最後一次增長,達到190.82億人次,之後以每年5%左右的速度一路下滑。

到2022年,全國營業性客車完成公路客運量僅35.46億人,相較於2012年的巔峰期減少了300億人次。儘管2023年全國營業性客運量增長66.5%,也很難重現往日輝煌。

據中國客車統計信息網數據,行業6米以上客車銷量94511輛,同比增長2.20%,以微弱增幅跑贏2022年,卻跑輸大市——畢竟行業是12%的同比增長率。就這點小成績,還得益於2023年疫情防控大放開後文旅市場火爆拉動。

具體到車企來看(見表五),宇通客車銷售32759輛,穩居第一,同比增長31.6%,連續多年、唯一的銷量過萬,市場份額34.66%,可謂寡頭,高處不勝寒。

第二到第五,是中國客車6米以上車企的第二陣營。蘇州金龍(海格客車)9256輛,同比增長19.57%,市場份額9.79%;金旅客車8452輛,同比增長13.34%,市場份額8.94%;中通客車7531輛,同比下降近16%,市場份額7.97%;金龍客車7404輛,同比增長12.59%,市場份額7.83%。

後5家為第三梯隊,包括比亞迪、福田、安凱、中車、吉利。在中重卡市場曾經是霸主的一汽解放以及東風曾涉足這塊市場,如今基本退出或被退出這一江湖。2023年,這一市場增幅最高為安凱客車,雖高達51%,但數量太小。

作為與出租車一樣成為中國最早電動化的客車市場,由於補貼取消,2023年行業6米以上新能源客車銷售僅39969輛,同比下降35.18%(見表六)。這比起中國新能源汽車行業37.9%的增長率,真是冰火兩重天。

儘管如此,相對6米以上客車銷售94511輛這一數字,新能源的滲透率還是達到了42%,其實並不低,且遠超中國汽車行業31.6%的滲透率。

具體來說,宇通客車銷售7138輛,比亞迪銷售4705輛,中車電動銷售3507輛,金旅客車銷售3206輛,福田歐輝銷售3124輛。前10家中,同比增長只有中通客車和吉利商用車,後者或因其新進入且2022年基數較低所致。

出口增長32.2%成最大亮點

根據行業協會數據,2023年卡車(包括載貨車、牽引車及皮卡、微卡等)銷售353.9萬輛,同比增長22.4%。重卡作為卡車含金量最重的細分領域,銷量91萬輛,同比增長35%。其中,商用車出口77萬輛,同比增長32.2%,成為突出亮點。

中國汽車流通協會稱,受俄烏衝突及我國獨有的供應鏈優勢,出口是商用車行業的最大亮點,尤其是新能源商用車出口覆蓋歐洲,並在美國、日本、韓國實現批量出口。細分市場中,受柴油和燃氣價格差的影響,燃氣重卡銷量在2023年下半年強勁反彈,新能源商用車銷量破40萬輛,同比增長45%以上。

從企業方面來看,2023年重卡出口銷量排名前十的企業依次為:中國重汽、陝西汽車、中國一汽、北汽福田、東風汽車、上汽紅岩、安徽江淮、徐工汽車、成都大運、安徽華菱。

中國客車信息統計網數據顯示,2023年中國客車市場最振奮人心的細分市場就是出口達到創紀錄的43515輛,海外銷量占到28.45%,同比增長43.63%,是唯一恢復到新冠疫情前(2019年)水平的細分市場,不僅如此,相比2019年還增長了6.2%。

在包含輕客的客車出口排名中,宇通客車銷售10165輛,是唯一出口銷量超過1萬輛的客車企業,同比增長78.87%;金旅客車出口6946輛,同比增長30.93%;金龍客車出口6629輛;蘇州金龍(海格客車)出口5247輛,同比增長102.67%。

客車出口十強企業中,8家同比增長,增幅超過100%的有江鈴晶馬、安凱客車、蘇州金龍(海格客車)。

業界認為,相對商用車中的另一類卡車(貨車)而言,整體客車市場未來的增長空間有限,市場規模估計僅與卡車領域輕卡市場的皮卡規模相仿——約50萬。如果沒有出口,也就沒有增長的動力。

2024年:預測銷量420萬輛謹慎樂觀

對於2024年的重卡、中重卡乃至商用車市場,行業和車企持樂觀態度。

中汽協預測,2024年汽車總銷量3100萬輛左右,同比增長3%。具體到商用車,銷量預測為420萬輛,增長約4%,但低於GDP普遍的預測——約5%。挑戰來自市場的不確定性和不明朗性,車多貨少、運力過剩、運價低迷等因素。

對於重卡而言,企業的信心來源於快遞、綠通等細分市場增長,國三國四柴油車加速淘汰,天然汽重卡結構性替代等。從各家商務大會展品來看,燃氣車新品成為主角,在氣比油便宜和賺錢才是硬道理的邏輯下,仍是2024年重卡行業最火熱的細分領域,沒有之一。

2024年重卡市場能增長多少?一是微增長、個位數增長說,代表企業是中國重汽、濰柴動力和陝汽重卡。其中陝汽重卡認為,有望達到93萬輛。東風柳汽認為,2024年中重卡行業將處於需求修復增長期,國內銷量預計為85萬輛。

二是大幅增長、兩位數增長說。江淮重卡認為,將有10%的溫和修復增長;東風商用車預測,中重卡銷量為110萬輛;一汽解放總經理、黨委副書記李勝判斷,中重卡市場需求將達115萬輛,同比增長11%;福田汽車認為,重卡市場將達到115萬-120萬輛,同比增幅為21%-25%。

出口市場和天然氣車市場走勢的不確定性,將成為2024年重卡市場的變數。在91萬輛的基礎,多數車企盼望2024年重卡銷量能重回百萬輛。

2023年,因為補貼取消而形成重災區的新能源客車行業,遠沒到可以自己供血與生存的地步。2024年,預測中國新能源客車市場仍將大概率逆勢下滑。