21解讀丨 5年期LPR不變有三大原因,後續存量房貸利率、存款利率有望下調

21世紀經濟報導記者 楊誌錦 上海報導

8月15日MLF利率下調後,LPR下調已在市場預期之內,只是降幅仍有分歧。

中國人民銀行授權全國銀行間同業拆借中心公佈,2023年8月21日貸款市場報價利率(LPR)為:1年期LPR為3.45%,相比上月下降10BP;5年期以上LPR(以下簡稱1年期)為4.2%,和上月持平,二者降幅均低於市場預期。

21世紀經濟報導記者瞭解到,此次5年期LPR未調整主要有三大原因:一是銀行淨息差壓力較大,5年期LPR不變有助於商業銀行穩定淨息差水平;二是因城施策下,樓市“冷”的地方房貸利率可以低於LPR;三是避免新舊房貸利差進一步走闊,後續存量房貸利率下調概率較大。

此外,按照存款報價機制及穩定銀行淨息差的需要,存款利率也將迎來下調,尤其長期存款利率下調幅度會大一些。

三大原因

2019年8月,央行推進貸款利率市場化改革。改革後的LPR由各報價行按照對最優質客戶執行的貸款利率,於每月20日(遇節假日順延)以公開市場操作利率(主要指中期借貸便利MLF利率)加點的方式形成報價。

8月15日央行公告稱,當日開展2040億元7天期公開市場逆回購操作和4010億元1年期中期借貸便利(MLF)操作,中標利率分別為1.80%、2.50%,相比上次分別下降10BP、15BP。

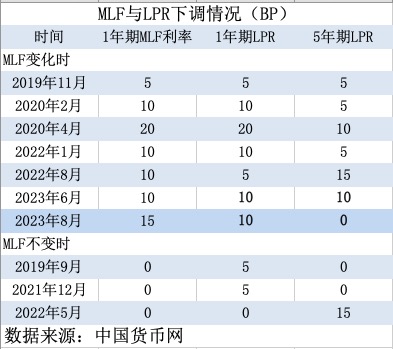

從曆次LPR調整看,如果MLF利率下調,那麼LPR必下調:2019年8月-2021年12月,1年期LPR降幅高於5年期LPR,主要原因在於貫徹房住不炒的理念,避免刺激房地產。2022年以來5年期LPR降幅高於或等於1年期LPR,主要為了穩定房地產市場。

8月LPR調整有兩個特點:一是1年期LPR和5年期LPR降幅均低於一年期MLF;二是MLF下調後,5年期LPR首次未下調。在此之前,市場認為,為提振樓市,5年期LPR調整幅度可能在15BP或以上,而此次5年期LPR“按兵不動”。

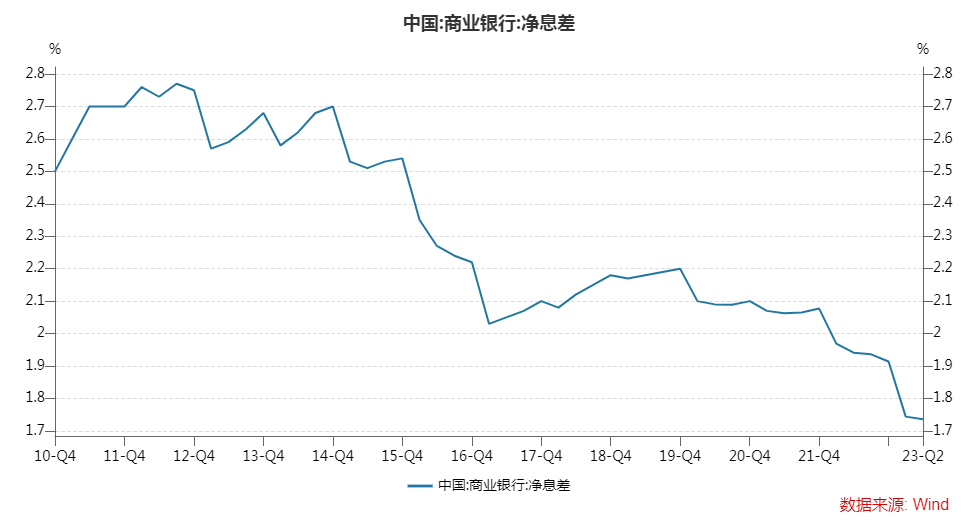

記者瞭解到,其原因可能有三個:一是當前銀行淨息差已低於“預警線”。金融監管總局披露的數據顯示,二季度末商業銀行淨息差為1.74%,相比去年末下降17BP。如果拉長時間看,中國商業銀行淨息差從2010年後整體呈現下行趨勢,由2010年的2.5%降至目前的1.74%左右。

國信證券的一份研報測算稱,銀行要維持支持實體的能力,每年資產增速要處於名義GDP增速(7%)附近,那麼未分配利潤留存資本的增速也得在7%附近。按分紅率(30%)倒算出ROE應該在10%左右。再考慮其他收入、支出水平不變,那麼淨息差應該在1.68%左右,再留點安全墊,應該在1.8%左右

“商業銀行息差低於警戒線了,等存量按揭降息之後,銀行壓力更大。”某股份製銀行資產負債部人士坦言,“5年期以上LPR保持不變,有助於商業銀行穩定息差水平,保持利潤合理增長,增強服務實體經濟的持續性。”

二是當前房貸利率的焦點是存量和新增利差較大。央行數據顯示6月新發放個人住房貸款加權平均利率為4.11%,同比下降0.51個百分點,處於曆史低位。此外,現階段存量中仍有相當部分執行超過5%貸款利率,遠高於目前新發放按揭利率。

光大銀行金融市場部宏觀研究員周茂華表示,維持5年期LPR報價利率穩定,也有助於避免新、舊房貸利率的利差進一步擴大的潛在負面影響。

8月1日,央行、外彙局召開的2023年下半年工作會議提出,指導商業銀行依法有序調整存量個人住房貸款利率。8月18日,央行、金融監管總局、證監會聯合召開電視會議提出,要繼續推動實體經濟融資成本穩中有降,規範貸款利率定價秩序,統籌考慮增量、存量及其他金融產品價格關係。

光大證券金融業首席分析師王一峰表示,由於“轉按揭”放開概率不大,商業銀行下調合同利率實際意願或相對偏弱,房貸利率調整可能通過國有大行作為“標杆行”的方式開展。在實操過程中,合同利率修訂或呈現明顯的差異化特徵,包括因城施策、區分客戶資質等。在合同修訂過程中,銀行也可能要求客戶在未來一定時期內不得提前還款等附加條件。

三是去年9月建立首套房貸利率政策動態調整機制。對於樓市“較冷”的地方,地方政府可根據樓市情況維持、下調或取消當地首套個人住房貸款利率下限,該機制可以“既管冷、又管熱”。

按照監管要求,全國層面的首套住房貸款利率下限為LPR減20個基點,第二套住房商業性個人住房貸款利率下限為LPR 加60個基點。按此測算,全國層面首套、二套房最低貸款利率分別為4%、4.8%,但一些樓市較“冷”的地方首套房貸利率可突破前述下限,有針對性地降低房貸利率,穩定當地房地產市場。

周茂華表示,儘管LPR報價基準利率不變,但在首套房貸利率政策動態調整機制影響下,各地因城施策,不少城市的新發放個人首套房貸利率已經明顯低於5年期LPR。

存款利率將下調

央行近期發佈的二季度貨幣政策執行報告專欄文章《合理看待我國商業銀行利潤水平》表示,商業銀行向實體經濟發放貸款面臨資本約束,化解風險也要消耗資本,我國對商業銀行資本充足率有明確的監管標準。商業銀行維持穩健經營、防範金融風險,需保持合理利潤和淨息差水平,這樣也有利於增強商業銀行支持實體經濟的可持續性。

據記者梳理,央行在2020年2月、2020年5月也發表過兩篇探討商業銀行利潤相關的文章,這兩篇文章均表示,商業銀行利潤主要用於資本補充,有助於增強銀行支持實體經濟和防風險能力,這和當前的觀點類似。

但不同的是,前兩次只是提到保持合理利潤水平的積極作用,而這次不僅提出要保持合理的利潤水平,還提出要保持合理的淨息差水平。因為銀行利潤由利息收入和非息收入構成,如果非息收入增長快,即便淨息差下降利息收入下降,利潤也會保持一定水平。央行並沒有明確何為合理的淨息差水平,但根據市場機構測算,當前的淨息差如果再下降,那可能就跌破了合理水平。

8月18日,央行、金融監管總局、證監會聯合召開電視會議提出,金融支持實體經濟力度要夠、節奏要穩、結構要優、價格要可持續。其中後者指,發揮好存款利率市場化調整機制的重要作用,增強金融支持實體經濟的可持續性。

去年4月央行指導利率自律機制建立了存款利率市場化調整機制,自律機制成員銀行參考以10年期國債收益率為代表的債券市場利率和以1年期LPR為代表的貸款市場利率,合理調整存款利率水平。當前一年期LPR和10年期國債收益率均有下調,相應要求存款利率也要下調。

“現在大家存款都喜歡存長期、存定期,尤其喜歡存5年期,導致整體存款成本降不下來,銀行息差還在收縮,完全靠增加資產規模來彌補利差的下降,但規模變大,不良也在增加,資本消耗也大。”前述股份行資產負債部人士坦言。

“銀行業淨息差水平已基本接近長期金融穩定的底線,控製銀行體系負債成本勢在必行,且較為迫切。”王一峰表示,“主要銀行或於近期再次下調存款掛牌利率。從存款定期化趨勢看,本次掛牌利率下調,仍將可能是非對稱的,即長端降幅大於短端,此舉有利於緩解存款定期化、長久期化趨勢,同時能夠減輕資金空轉套利。”

可供參考的案例是,去年8月22日LPR下調後,9月15日存款利率調整,前後間隔不到一個月。今年6月,主要銀行活期存款利率下調5BP至0.2%,兩年期下調10BP至2.05%,三年期、五年期均下調15BP,分別至2.45%、2.50%,期限越長降幅越大。

(作者:楊誌錦 編輯:包芳鳴)