美國通脹再度“爆表”背後:抗通脹陷入“持久戰” 利率更高更久恐成現實?

抗通脹“最後一公里”的艱巨性遠超預期,擺在美聯儲面前的是一段愈發泥濘不堪的道路,降息前景也愈發撲朔迷離。

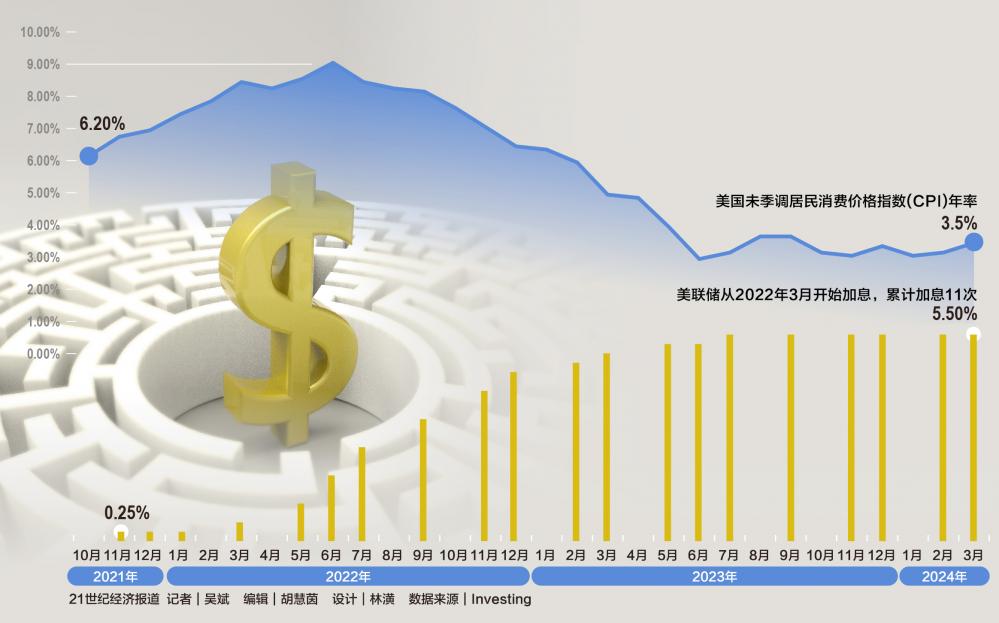

繼上週強勁的非農就業報告之後,3月CPI數據再度“爆表”。美國勞工部公佈的數據顯示,受汽油和住房價格上漲推動,美國3月CPI環比上漲0.4%,同比漲幅反彈至3.5%,雙雙超出市場預期。剔除波動較大的食品和能源,3月核心CPI環比增長0.4%,同比增長3.8%,也雙雙高於市場預期。

對此,中國銀行研究院高級研究員王有鑫對21世紀經濟報導記者表示,美國3月通脹反彈,連續多月超預期,住宅、交通運輸、服務等分項通脹較為頑固,增加了市場對美國通脹再度反彈的擔憂。

在頑固通脹數據公佈後,美聯儲首次降息的時點進一步推遲。芝商所美聯儲觀察工具顯示,金融市場將對美聯儲首次降息時間的預期從6月推遲到了9月,預計今年只會降息兩次,而不是美聯儲官員3月設想的三次。少數經濟學家甚至認為降息窗口正在關閉。

資本市場也出現巨震,美國出現股債雙殺。10日美股三大指數集體收跌,標普500指數下跌0.95%,納指下跌0.84%,道指下跌1.09%。債市遭遇猛烈拋售,10年期美債收益率一舉突破4.5%,2年期美債收益率逼近5%關口。與此同時,美元則強勢上漲,美元指數10日大漲逾1%至105.18,創下2023年3月以來的最大單日漲幅。

抗通脹之戰遠未勝利,前方仍荊棘密佈,美聯儲面臨的或是一場持久戰。

降息預期再遭重創

在3月通脹數據超預期背後,能源和住房價格顯著上漲。能源價格在2月份上漲2.3%後,3月又上漲了1.1%。與此同時,占CPI權重約三分之一的住房成本環比上漲0.4%。

更糟糕的是,美聯儲最看重的“超級核心通脹”也出現壞消息,剔除了住房的核心CPI服務分項同比增速加快至4.8%,為11個月來的最高水平。R.J.O’Brien & Associates全球市場洞察董事總經理Tom Fitzpatrick表示,如果將過去三個月的數據按年化計算,超級核心通脹率漲幅將超過8%,與美聯儲2%的通脹目標相去甚遠。

嘉盛集團資深分析師Jerry Chen對21世紀經濟報導記者表示,從過去半年多的數據來看,通脹始終未能降至3%以下,而近期回升的能源價格可能導致通脹威脅再次升高,這對消費者、投資者以及美聯儲來說都不是好消息。CPI和就業報告呼應了近期美聯儲的主流觀點:保持耐心、不急於降息,這也提振了美元和美債收益率的表現,並繼續對美股造成壓力,也對金價動能構成壓製。

4月10日,美聯儲3月會議紀要也顯示,即使在高於預期的通脹數據出爐之前,美聯儲官員上個月就已經開始擔心,美國通脹放緩的進展可能已經停滯,可能需要更長時間的緊縮貨幣政策來控製物價上漲的步伐。

隨著美國基礎通脹率連續3個月超預期,核心CPI更是連續4個月超預期,美聯儲6月降息基本“泡湯”,機構紛紛下調今年降息預期。

高盛預計,美聯儲今年將降息兩次而不是三次。此前高盛預計美聯儲降息時間為6月、9月和12月,而目前預計降息時間為7月和11月。由於今年1~3月通脹數據走強,高盛認為美聯儲需要看到後幾個月數據變弱。

降息一次的聲音也多了起來。巴克萊將美聯儲今年預期降息次數下調至一次,時間可能在9月或12月。畢馬威首席經濟學家Diane Swonk也預測美聯儲會在下半年降息,認為今年降息一次將很快成為市場的主流預判。

通脹“脫軌”風險幾何?

2022年7月,美國CPI在達到9.1%的峰值後便一路掉頭向下,短短一年後,2023年7月CPI已迅速降至3%,抗通脹之路一度異常順利。但抗通脹“最後一公里”的道路卻泥濘不堪,2023年7月後,美聯儲抗通脹之戰便開始“原地踏步”,進入了一場艱難的持久戰,2024年3月CPI同比增長3.5%,比2023年7月甚至還高了0.5個百分點。

在頑固通脹連續數月超預期後,一些人也開始擔心:美國上世紀七八十年代的“二次通脹”會重演嗎?

王有鑫對記者分析稱,從目前情況看,雖然通脹回落速度放緩,甚至出現階段性反彈,但重演上世紀七八十年代“二次通脹”的可能性相對較低,目前情況與上世紀存在明顯不同。

具體來看,上世紀80年代初里根上台後大力推進“里根經濟學”,進行減稅和放鬆管製的供給改革,導致美國經濟強勢複蘇,失業率下降,通脹再起。目前美國經濟雖然持續穩定增長,但並未出現過熱跡象,增長動能趨於回落,而且美聯儲應對通脹的策略也較為謹慎,不會過快放鬆利率水平。目前看美聯儲6月降息的可能性持續下降,未來貨幣政策走向存在較大的不確定性,將取決於後續通脹、就業、經濟增長等指標的變化。

有了前車之鑒,這次更加謹慎的美聯儲也意味著通脹“脫軌”的風險很小。Index Fund Advisors公司高級副總裁Mark Higgins表示,允許通脹持續存在的風險仍然遠遠超過引發經濟衰退的風險。美聯儲在1960年代後期未能做到這一點,是導致通脹在1970年代根深蒂固的主要因素之一。這一次美聯儲可能會非常謹慎,將在更長時間內保持較高的利率。

官方層面,美聯儲主席鮑威爾3月曾表示,由於美國經濟仍以健康的速度增長,失業率低於4%,美聯儲在降息時可以採取更加謹慎的方法。“如果合適,我們準備在更長時間內維持高利率不變。”

在對通脹朝著目標回落有足夠信心前,美聯儲並不急於下調利率。Jerry告訴記者,美聯儲在看到1月至3月更強勁的通脹數據後,需要通過之後幾個月更弱的數據來平衡,才可能繼續推動降息,今年美聯儲兩次降息的可能性更高。如果美聯儲真的是數據導向,要降息將會很睏難。市場現在已完全定價第一次降息將在9月而不是7月進行。

利率“更高更久”恐成現實?

隨著美國頑固通脹持續超出預期、衰退擔憂漸漸遠去,利率維持更高更久的擔憂也逐漸成為現實。

一系列負面因素正讓抗通脹變成了持久戰。在牛津經濟研究院美國首席經濟學家Ryan Sweet看來,住房繼續給CPI帶來上行壓力,但並非唯一因素,汽車保險價格仍在快速上漲,服裝、能源、醫療、個人護理和教育等行業的價格也出現了環比上漲。就業市場的強勁表現和近期通脹的上升意味著美聯儲需要保持耐心,數據依賴模式可能會迫使美聯儲在更長時間內保持高利率。

需要注意的是,美聯儲3月點陣圖中預測年內降息三次或以上的官員僅占“最微弱多數”,認為應降息三次或以上的人數為10人,認為應降息兩次或以下的人數有9人。

這也意味著,如果一位官員從三次及以上降息轉移到兩次及以下降息陣營,便會改變利率中值預期。考慮到最近的數據和美聯儲的言論,Sweet認為,未來至少會有一位貨幣政策製定者改變立場,降息兩次更有可能發生。鑒於美國CPI再度強於預期,這可能促使更多政策製定者加入兩次降息的陣營。

事實上,今年降息兩次也無法完全保證,降息一次乃至不降息的可能性已經增加。一些經濟學家已經開始認為,如果6月或7月不降息,那麼美聯儲可能要到2025年才會下調利率,今年下半年CPI同比升幅很難出現顯著放緩。

此外,雖然美聯儲官員強調他們在做決定時不考慮政治因素,但如果把首次降息時間放在9月,貨幣政策或將抹上更濃重的政治色彩,11月美國大選前美聯儲將更加被動。Dreyfus and Mellon首席經濟學家、美聯儲前高級官員Vincent Reinhart表示,鮑威爾的職責之一是保護美聯儲的公眾形象,降息時間越接近大選日,公眾越有可能質疑美聯儲的意圖,這將削弱其合法性。

七次、六次、五次、四次、三次、兩次……隨著美聯儲今年降息次數的預期一減再減,利率維持更高更久已經成了市場無法忽視的情景。

王有鑫對記者分析稱,如果美聯儲利率“更高更久”成為現實,對股債彙市場將產生一系列衝擊。美股走勢存在不確定性,從消極方面看,高利率持續時間越長將增加企業借貸成本,影響企業盈利;從積極方面看,跨境資本可能繼續回流美國,增持美股。債市將受到衝擊,美債收益率將再度上行,債券價格將下跌。彙率方面,美元將維持強勢,對新興市場和其他主要貨幣構成壓力。大宗商品價格短期也面臨調整壓力。

此外,對於新興市場而言,美聯儲利率“更高更久”將帶來一系列挑戰。資本外流可能導致新興市場國家貨幣貶值,進而引發金融市場波動。部分新興市場國家外債規模較大,美聯儲降息延後將進一步增加這些國家的債務負擔,加大償債壓力。

(作者:吳斌 編輯:胡慧茵)