一季度宏觀杠杆率升至294.8%:資金空轉部分推動企業杠杆率升幅最大

21世紀經濟報導 記者李願 北京報導

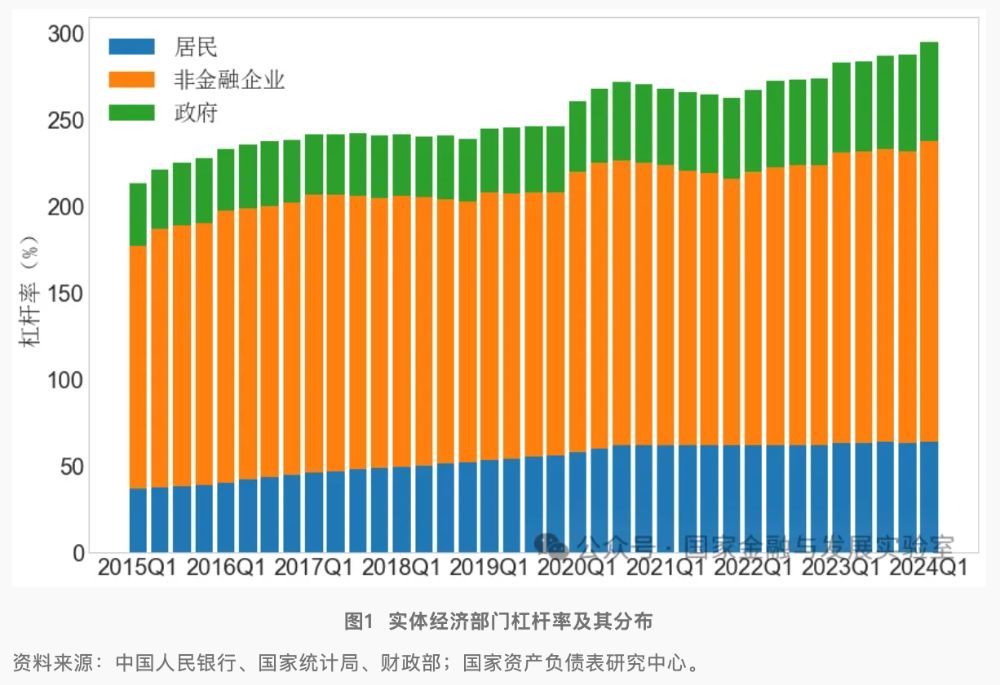

近日,國家金融與發展實驗室發佈2024年一季度宏觀杠杆率顯示,一季度宏觀杠杆率從2023年末的288.0%上升至294.8%,上升了6.8個百分點,升幅小於2023年同期。

其中,居民部門杠杆率上升了0.5個百分點,從2023年末的63.5%升至64.0%;非金融企業部門杠杆率上升幅度最大,上升了5.7個百分點,從2023年末的168.4%升至174.1%;政府部門杠杆率上升了0.6個百分點,從2023年末的56.1%增長至56.7%。

“企業貸款與近5年以來的一季度同比增速相比並不算低,顯示出一定韌性,部分原因是結構性貨幣政策大幅降低了一些企業的貸款融資成本,並不能完全反映企業部門的真實融資需求,導致一部分非金融企業部門的債務虛增。”報告稱。

值得注意的是,此次宏觀杠杆率報告主題為《錨定物價目標 繼續為“名義”而戰》,為連續兩個季度聚焦“名義”價格,顯示當前物價水平應成為政策發力點。報告建議,要加大宏觀政策的逆週期調節力度,著力提升物價水平,進而將名義GDP增速曲線維持在實際GDP增速曲線的上方。

報告顯示,2024年一季度實體經濟債務增速有所下行,同比增長了8.8%。按季度增速來看,已經處於2001年以來的最低水平。其中,居民、企業和政府的債務同比增速分別為5.1%、8.3%和14.7%。

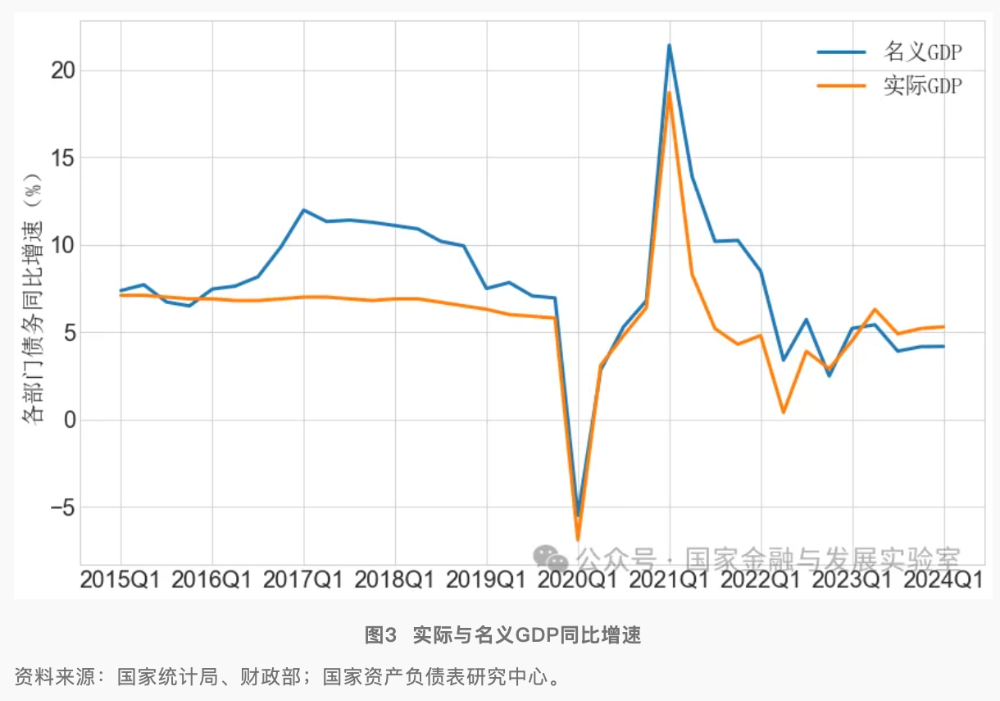

儘管總體債務增速繼續下降,但宏觀杠杆率在一季度仍然上升了6.8個百分點。報告解釋稱,杠杆率上升的最主要原因仍然是名義GDP增速的超預期下滑。國家統計局發佈數據顯示,初步核算,一季度國內生產總值296299億元,按不變價格計算,同比增長5.3%。

“雖然單季實際GDP同比上升了5.3%,但單季名義GDP只上升了4.2%,名義GDP單季同比增速已經連續4個季度低於實際GDP,GDP縮減指數小於0。”報告表示,如果名義GDP增速長期徘徊在4%-5%左右的水平,實體經濟債務增速也需要下降到5%左右的水平才能勉強維持宏觀杠杆率的基本穩定。

報告顯示,一季度的GDP縮減指數為-1.1%,近6個季度中已有5個季度為負,幾乎是曆史上持續時間最長的負通脹時期。一季度CPI的平均增速為0.0%,較2023年四季度有所恢復。但從趨勢上來看,3月份的CPI和核心CPI環比增速都為負。一季度PPI的平均增速為-2.7%,與2023年四季度基本持平。但前三個月的PPI環比增速都為負值。

為此,報告提出,當前問題關鍵在於名義經濟增長,要加大宏觀政策的逆週期調節力度,著力提升物價水平,進而將名義GDP增速曲線維持在實際GDP增速曲線的上方。貨幣政策方面,報告建議錨定物價目標(如3%的通貨膨脹率),加大逆週期調節,更大幅度降息;以貨幣政策目標引導實體經濟的準確預期,例如為達到3%的通脹目標將持續引入各類寬鬆的貨幣政策工具,提升對M2、社融及實體經濟債務增速的預期;促進預期修復是經濟複蘇的關鍵。

日前央行貨幣政策司司長鄒瀾在國新辦發佈會上表示,央行將把維護價格穩定、推動價格溫和回升作為把握貨幣政策的重要考量,高度關注通脹指標特點與走勢。考慮到當前物價處於低位主要是結構性的和階段性的,所以還需要有更加深入的觀察和分析。“前期一系列措施已經在見效,未來我們會結合經濟回升態勢、通脹走勢以及轉型升級的推進,繼續密切觀察。既要根據物價變化與走勢,將名義利率保持在合理水平,鞏固經濟回升向好的態勢,也要充分考慮高質量發展需要等,避免削減結構調整動力,防止利率過低,內卷式競爭加劇或者資金空轉,物價進一步降低,陷入負向循環。”

對於一季度政府債務增長較快的情況,報告解釋稱,政府債務從絕對水平來看,增長並不算多,但受2023年同期低基數的影響,也體現出較高的同比增速,且是拉動實體經濟債務增長的最主要因素。“我們預計從二季度開始將啟動萬億國債的發行,新增中央政府債務規模可能會達到1萬億,政府杠杆率將會有較大幅度的上升。”

一季度非金融企業杠杆率上升了5.7個百分點,是升幅最大的部門,2023年全年非金融企業杠杆率上升了6.9個百分點(四個季度分別上升了6.3、0.8、1.1和-1.3個百分點)。

報告表示,儘管一季度的上升幅度小於去年,但非金融企業杠杆率已經連續兩年持續攀升,相比於2021年末154.1%的局部低位,最近9個季度共上升了20個百分點。並解釋稱,最主要的原因是經濟增速下滑,導致企業債務增速領先於經濟增速;另一個重要原因是貨幣政策相對寬鬆,尤其是銀行部門盡一切努力鼓勵企業進行貸款,某些企業的貸款融資成本已經低於存款利息,由此產生一些資金空轉現象,導致企業的杠杆率虛增,其反映的並非企業真實的債務負擔。

對於資金空轉現象,報告具體指出,在當前,企業貸款存在某種程度的“失真”。大量結構性貨幣政策的引入和商業銀行發行企業貸款的激勵措施會引導企業部門承擔一些不必要的貸款。這些貸款並不用於投資經營,也不用於借新還舊,而只是為了配合銀行部門完成貸款指標。表現為大行貸款利率(貼息後更低)與小銀行存款利率的局部倒掛。

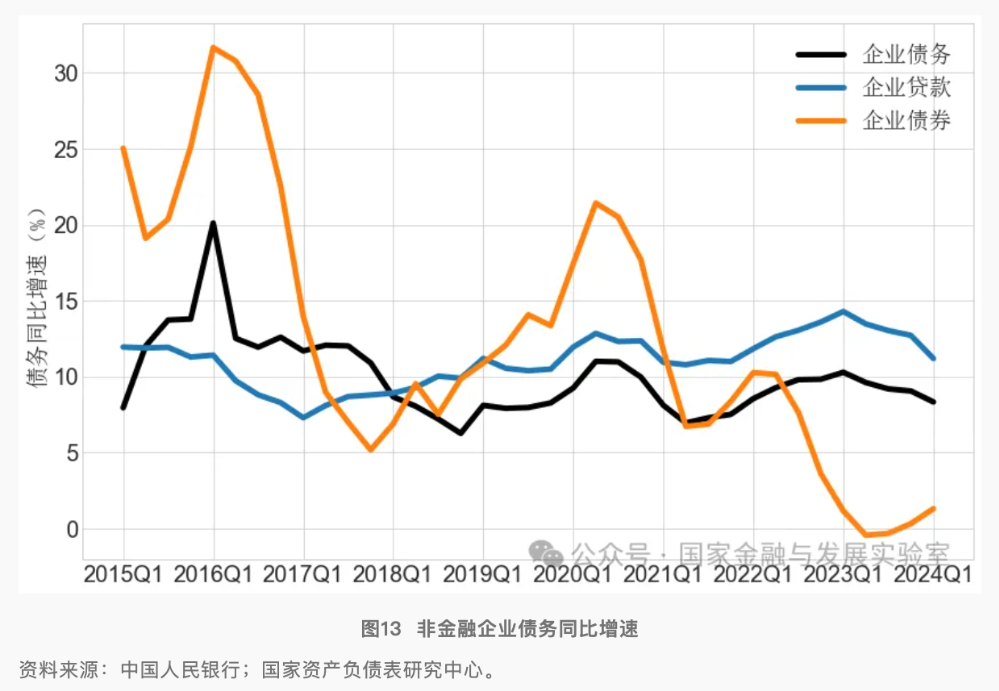

同時,企業發債數據顯示,2023年全年企業債券規模同比僅增長了0.3%,2024年一季度在2023年低基數的基礎上仍然僅增長了1.3%。企業債券增速下降的一部分原因是之前幾年出現較多違約事件,導致低評級債券的發行困難。但另一個重要原因也是企業自身缺乏債務融資的意願,加杠杆並不積極。“可見,企業的貸款增長和企業部門杠杆率都有部分虛高的成分。如果企業貸款的增速與企業債券增速一致,或者說企業貸款增速低於4%,則企業部門的杠杆率並沒有提升。”

報告還指出,從存款角度看,2024年一季度企業存款僅增長了0.9%,其中定期及其它存款同比增長了3.4%,企業活期存款同比下降了4.1%。企業存款下降反映了其未來投資意願不足,尤其是活期存款同比增速為負,更加反映了其短期內並沒有太強的支出需求。

“總的來說,企業部門仍然延續投資支出不足和杠杆率上升並存的局面,投資支出不足的原因仍在於對預期的修復較為緩慢,企業投資決策越來越謹慎。”報告表示,而杠杆率上升的原因,一方面是經濟增速下滑,另外也受一部分資金空轉的影響,銀行對企業的部分貸款並不能反映真實融資需求,導致企業杠杆率的虛增。

日前鄒瀾在國新辦發佈會上回答21世紀經濟報導記者有關資金空轉的問題時表示,當前我國經濟結構調整、轉型升級在加快推進,房地產市場供求關係發生重大變化,地方債務風險防控加強,經濟更為輕型化,信貸需求較前些年有所轉弱,信貸結構也在優化升級。但各方面對變化還有個認識、適應的過程,一些銀行在經營模式和內部考核上仍有規模情結,超過了實體經濟的有效融資需求。部分企業借助自身優勢地位,用低成本貸款融到的錢買理財、存定期,或轉貸給別的企業,主業不賺錢,金融反而成了主要盈利來源,這就容易形成空轉和資金沉澱,降低了資金使用效率。“相關部門將加強對資金空轉的監測,完善管理考核機制。未來隨著經濟轉型升級、有效需求恢復、社會預期改善,資金沉澱空轉的現象也會緩解。”