金融月評|企業信貸融資速度尚待趨勢性改善

基於宏觀層對“國內需求不足”的當前經濟運行的主要判斷,上期月評分析結論是後期貨幣政策更加側重利率環境的持續改善,央行三季度還可能降息與降準,實際情況是“降準”兌現(9月14日央行宣佈降準0.25個百分點),但降息未至。不過,在季節性因素和逆週期政策推動下,9月份信貸和社融整體情況仍得到改善,但是從北向資金流向、彙率中間價與市場交易價的差距等市場高頻指標來看,微觀主體的情緒還偏弱,仍需政策持續嗬護。

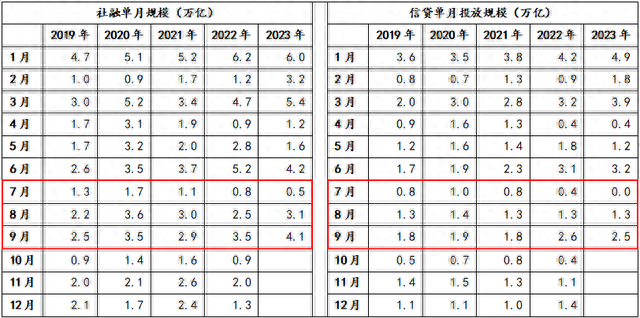

首先,9月份社融與信貸數據改善有季節性因素。從往年三季度社融與信貸投放的情況來看,三季度存在明顯的季節性特徵——逐月增加。鑒於今年7月份社融與信貸投放異常偏低,相應也觸發了逆週期宏觀調控加強(央行先後實施了降息與降準),疊加季節性因素,社融與信貸投放規模連續兩個月擴大,但從三季度累計投放規模來看,今年三季度依然低於2020年同期水平,顯示出逆週期調控雖然加強了不少,但並未呈現出“強刺激”態勢。

表1:曆年社融與信貸的單月投放情況

數據來源:Wind

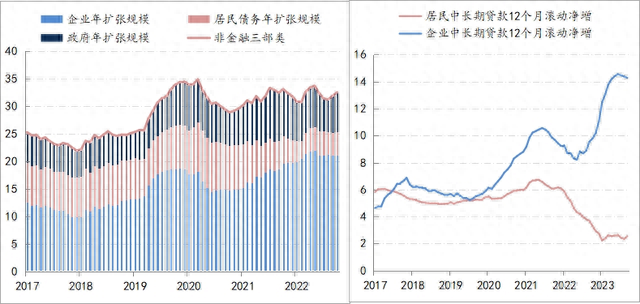

數據來源:Wind其次,社融速度回升依然主要是政府債務融資推動。9月社融年擴張速度連續兩個月回升,至32.6萬億/年,較8月份進一步提高了近6500億左右,不過提高主要來自政府部門的貢獻,政府債務融資速度提高4400多億至7.2萬億/年,但企業貸款速度還在下降,已降至21.1萬億/年,較4月份速度高點22萬億/年的差距進一步拉大,而企業中長期貸款速度則由6月份速度高點14.6萬億/年降至14.3萬億/年,而居民中長貸款速度雖然回升至2.5萬億/年,較上月提高了2000億,但原因可能是原本已經證券化的房貸,因存量房貸利率重置重新回表所致。

圖1:非金融部門融資速度變化情況

數據來源:Wind

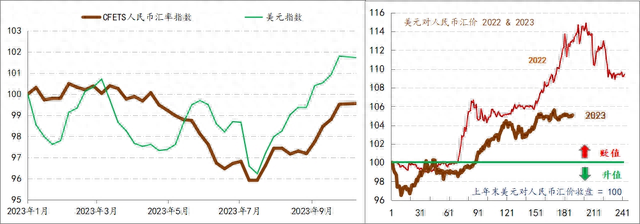

數據來源:Wind第三,彙率環境繼續軟盯美元指數。二季度以來,央行開始頻繁公開強調“堅決防範彙率大起大落風險”、“堅決防範彙率超調風險”,並動用了宏觀審慎管理、法定外彙存款準備金率等政策工具,表明了十分堅決地維護彙率穩定的政策取向。受彙率管理政策影響,人民幣對美元彙價出現基本穩定,實時彙價較年初基本穩定在貶值5%的幅度內,同期人民幣兌一籃子彙率指數則基本恢復了“軟盯美元指數”策略。從官方儲備和外彙儲備的變化來看,也體現出彙率管理政策的變化。

圖3:人民幣彙率環境變化

數據來源:Wind

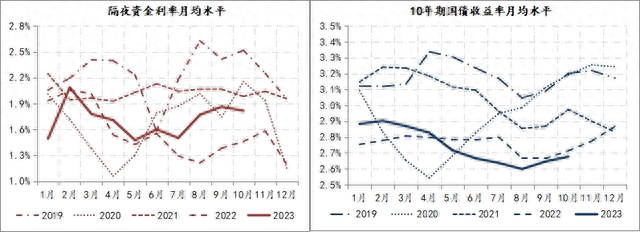

數據來源:Wind第四,人民幣利率環境則受更多因素影響。近期10年期國債收益率持續回升,由8月中旬2.5%的低點持續回升,9月均值為2.65%,目前在2.68%附近,但10年期國債收益率仍然低於往年同期水平,體現出經濟處於築底進程。但二季度以來,隔夜資金利率水平就持續高於去年同期水平,即便是在央行降息、降準之後,也未能改變此局面,隔夜資金利率水平直接反映出銀行件市場資金面的鬆緊狀況,在經濟築底階段,資金面較去年略緊,可能也是受到維護彙率環境的需要,美國隔夜資金利率已經升至5.3%上方,不過其與中國隔夜資金利率的利差自5月份以來,基本就穩定在350BPs-360BPs的水平。

圖4:人民幣市場利率月均值變化情況

數據來源:Wind

數據來源:Wind綜上四個方面的觀察,9月份金融數據更多體現為逆週期調控下數據改善,距離微觀經濟主體根本性趨勢性改善還有一定距離,而外部經濟和政策環境的變化,客觀上也令央行的利率和彙率政策組合面臨一定約束。因此,貨幣政策應該會繼續遵循穩經濟取向,但因多方因素約束,政策組合大變化在年內概率偏低,更多是在既有政策組合下,“邊走邊看”,相機抉擇,而從數據的季節性變化來看,可能10月份信貸和社融會出現回落(見表1)。