ETF日報:AI驅動需求增長、國產替代持續推進,半導體板塊向上修復動能較強,關注半導體設備ETF、芯片ETF

4月15日,今天市場大小盤分化明顯,全市場超4000股下跌,但大盤權重表現強勢,上證指數漲1.26%報3057.38點,創業板指漲1.85%。A股全天成交1萬億元,環比放量近2000億;北向資金大幅淨買入超80億元。

////

大小盤風格的分化,也體現上週新“國九條”發佈後,市場的一些解讀。新“國九條”加大退市淘汰力度;同時強化上市公司現金分紅監管,加大對分紅優質公司的激勵力度,多措並舉推動提高股息率,這一點特別將會增加長期穩定分紅的大市值央國企的吸引力。

今天基建ETF(159619)大漲4.60%,2023年部分基建央企分紅率已有明顯提升,後續在政策約束下,板塊上市公司分紅動力有望增強,分紅率有望進一步提升。

另外“國九條”還提出“製定上市公司市值管理指引。研究將上市公司市值管理納入企業內外部考核評價體系”。年初國資委也要求將市值管理成效納入央企負責人考核,預計後續各上市基建央國企市值管理舉措,包括回購、增持、分紅等有望陸續出台,推動估值修復。

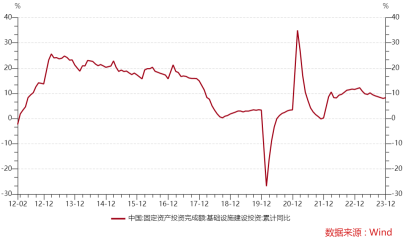

板塊基本面來看,根據國家統計局數據2024年1-2月基礎設施投資(全口徑)同比+9.0%。截至2024/4/13,根據全國已披露的地方債發行計劃,2024年二季度計劃發行新增專項債11161.21億元,環比一季度計劃發行新增專項債8380.11億元,增長33.19%。

上半年整體計劃發行新增專項債19541.32億元,同比2023上半年計劃發行新增專項債18145.49億元增長7.69%。隨著後續專項債發行提速以及超長期特別國債落實到具體項目,基建投資有望繼續提速,相關公司業績也會改善。而高分紅+央國企改革主題下,基建ETF(159619)仍然具備較好的投資機會。

////

值得注意的是,交易所將對分紅不達標的公司採取強約束措施(將多年不分紅或分紅比例偏低的公司納入其他風險警示(ST)的情形)。但最近三年累計研發投入占累計營業收入比例15%以上,或最近三年研發投入金額累計在 3 億元以上的科創板/創業板公司,可豁免因為分紅不達標而實施 ST。

因此政策層面支持企業創新的態度其實也並未改變,在注重高股息投資的同時,科技成長依然是一條重要主線,特別是人工智能、數字經濟浪潮下的通信產業鏈。

上週海外通信網絡互聯芯片廠商Marvell舉辦了主題為“面向AI時代的加速基礎設施建設”投資人交流會,根據公司交流,AI推動互聯速率從每4年迭代一次變成每2年迭代一次,加速互連速率迭代。

根據公司介紹,AI服務器128卡集群只需1:1的光互連;一個中等規模的1000卡集群需要兩層交換,即2:1的光互連;H100需要三層交換,需要3:1的光互連。這一比例從1:1到2:1到3:1,未來將達到5:1,甚至10:1。在人工智能集群中,光模塊、光器件的需求空間廣闊。

國內來看,2024年儘管電信運營商資本開支總額下降,但卻加大算力相關資本開支,中國移動算力計劃資本開支475億元,同比增長21.5%;中國電信產業數字化計劃資本開支370億元,同比增長4.1%。此前,中國電信、中國聯通已開啟AI服務器採購,預計後續中國移動也會開啟AI服務器採購。

目前全球AI行業不斷變革發展,我國高度重視算力基礎設施建設,政府政策頻出,通信設備產業發展趨勢確定性強。而光模塊是核心算力設備板塊,龍頭廠商先發優勢顯著,業績能見度高、落地性強,可以持續關注通信ETF(515880)的投資機會。

////

軍工ETF(512660)今日強勢反彈,收漲2.48%。消息面上,上週五航天科工集團宣佈陳錫明同誌任中國航天科工集團有限公司董事長、黨組書記。此前陳錫明任中國電子科技集團有限公司董事、總經理、黨組副書記職務。4 月10 日至11 日,航空工業黨組書記、董事長周新民在航空工業京區部分單位開展調研工作。近期軍工集團領導接連任命,並且陸續開始開展調研工作,板塊景氣趨勢改善值得期待。

軍工行業經過了2020-2022年的較快增長後,2023年細分領域業績差異顯著,結構分化加劇,未來有望迎來高質量發展。隨著裝備技術不斷髮展,新技術、新產品層出不窮,新域新質作戰領域得到各部門高度重視,市場空間有望持續打開,發展節奏或將進一步加速。另外,隨著中國日益走向世界舞台中央,軍貿出口有望成為軍工板塊新的增長點。

展望二季度及24年全年,在低空經濟、衛星互聯網等代表的新質生產力,以及國企改革下央國企提質增效潛力的驅動下,板塊景氣度有望改善,具備向上彈性。中正軍工指數目前估值處於過去十年10%分位數,估值修復空間較大,可以關注軍工ETF(512660)的佈局機會。

來源:Wind

////

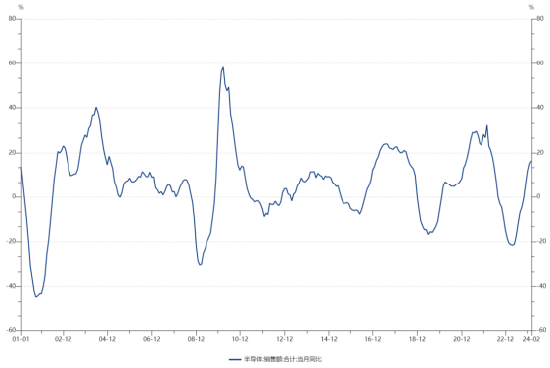

受新“國九條“發佈影響,芯片ETF(512760)、半導體設備ETF(159516)同樣迎來反彈,漲幅分別達到1.86%、3.05%。上週五,半導體設備龍頭北方華創披露一季度業績預告,一季度實現營業收入和歸母淨利潤分別同比增長40.01%-61.19%、75.77%-102.81%。該事件或為上遊設備板塊今日表現強勢的催化劑,進一步驗證本土國產半導體設備龍頭企業以及行業持續高景氣。

世界半導體貿易統計組織(WSTS)公佈數據顯示,2024年2月全球半導體銷售額同比增長16.3%,連續4個月實現同比增長,顯示出行業上行趨勢逐漸強化。此外,WSTS還預計,2024年全球半導體市場預計同比增長13.1%,增長預計將主要由存儲器行業推動,今年有望實現超過40%的同比增長。

來源:WSTS,Wind

下遊需求呈現結構分化趨勢,消費類需求在逐步複蘇中。具有AI功能的PC有助於加速PC市場複蘇,抵消過去壓製全球PC出貨量增長的宏觀層面影響。而據IDC數據,一季度全球智能手機出貨量達2.894億部,同比增幅7.8%,出貨量連續三個季度增長。智能手機銷售正逐步走出過去兩年的動盪期,板塊景氣度持續複蘇。

長期來看,AI驅動需求增長、國產替代持續推進,短期受景氣度複蘇驅動,在經過前期充分回調的前提下,板塊向上修復動能較強。感興趣的投資者可以持續關注半導體設備ETF(159516)、芯片ETF(512760)的投資機會。