特變電工去年增收不增利 控股子公司新特能源IPO過會已逾半年

因去年矽料價格大幅下滑,矽料龍頭企業2023年淨利潤普遍下滑。作為新特能源的控股股東,特變電工發佈的財報顯示,該公司去年業績亦遭遇增收不增利。

財務數據顯示,特變電工去年實現營業收入981.23億元,同比增長1.79%;實現歸屬於上市公司股東的淨利潤為107.03億元,同比下滑32.75%。因控股新特能源,多晶矽產品業務成為特變電工最主要的營收來源之一,但與其他矽料企業一樣,該板塊業務去年淨利潤大幅萎縮。

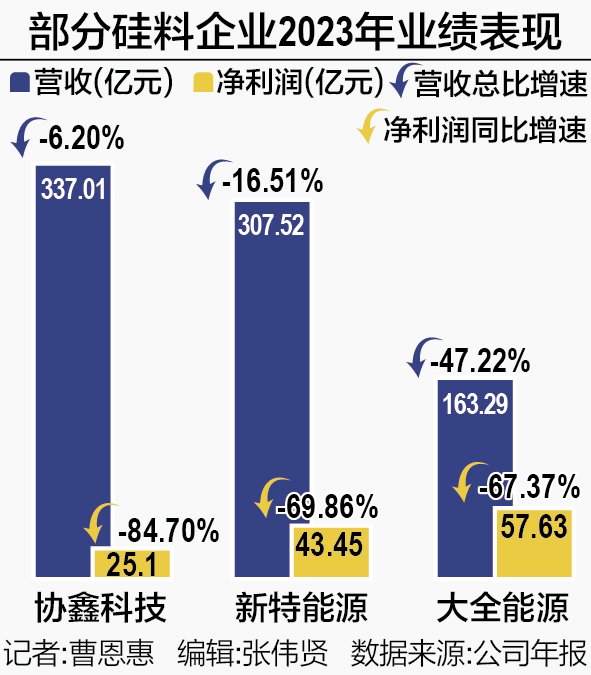

21世紀經濟報導記者注意到,此前大全能源、協鑫科技披露的財報顯示,這兩家公司2023年整體淨利潤降幅分別超過69%、84%。

值得一提的是,除業績外,特變電工控股子公司新特能源的A股IPO進展備受外界關注。

最新的消息是,新特能源董事會於4月8日批準了有關延長建議發行A股方案有效期的議案及延長相關授權有效期的議案。

特變電工的主營業務包括輸變電業務、新能源業務、能源業務及新材料業務。分產品來看,該公司營收前三的主營產品為新能源產業及工程、變壓器產品以及煤炭產品,報告期內,前述三項主營產品分別實現營業收入280.52億元、184.85億元、182.30億元,合計占比超過66%。這其中,新能源產業及工程業務去年營收降幅最大,同比下滑18.39%,毛利率降低至31.95%,較2022年同期減少了25.87個百分點。

據悉,特變電工新能源產業及工程業務內容主要包括多晶矽生產、逆變器以及風電、光伏電站的建設和運營。新特能源為其多晶矽業務的主要生產公司,特變電工直接持股比例為64.43%。

年報顯示,特變電工2023年新能源業務產銷規模同比有所增長——多晶矽實現產量19.13萬噸,銷量20.29萬噸,產量行業占比為13%;完成並確認收入的風能及光伏建設項目裝機約2.19GW,已實現並網發電的風能、光伏運營電站裝機約3.41GW。

在年報中,特變電工表示,其新能源產業及工程營收同比下滑,主要系公司多晶矽產品產能釋放,銷量增加,但銷售均價大幅下降。

21世紀經濟報導記者注意到,國內頭部多晶矽廠商2023年整體銷量同比均有所增長。其中,大全能源去年實現產量19.78萬噸、銷量20萬噸;協鑫科技實現產量23.23萬噸、銷量22.61萬噸。

量升價減,是矽料廠商去年的集體遭遇。綜合參考中國有色金屬工業協會矽業分會和InfoLink Consulting的數據,21世紀經濟報導記者計算發現,2023年,單晶緻密料平均成交均價由年初的17.62萬元/噸,下跌至年末的5.83萬元/噸,跌幅66.91%。

因此,矽料企業淨利潤均下滑。例如,大全能源2023年公司實現營業收入163.29億元,同比下降47.22%;實現歸屬於上市公司股東的淨利潤57.63億元,同比下降69.86%。協鑫科技2023年實現營收337.01億元,同比下滑6.2%;實現歸屬於上市公司股東的淨利潤25.1億元,同比下滑84.7%。而特變電工控股的新特能源去年實現營業收入為307.52億元,相比上一年減少16.51%;實現歸屬於上市公司股東的淨利潤43.45億元,同比減少67.37%。

針對業績波動,特變電工在財報中表示,2023年以來,受多晶矽新增產能釋放影響,多晶矽市場出現階段性及結構性供過於求的局面,市場競爭加劇,產品價格大幅波動,對公司的經營情況和盈利水平產生不利影響。該公司也給出了“對策”:“將發揮年產30萬噸多晶矽的規模優勢,實現穩產滿產,加強設備及工藝流程優化,不斷提高多晶矽產品質量,全面提升N型矽料占比,降低能耗、物耗和生產成本,進一步提升競爭力及盈利能力。”

根據財報,特變電工計劃2024年實現營業收入1000億元,營業成本控製在800億元以內。

從2023年的產銷規模來看,新特能源為國內第三大矽料廠商,排在通威股份、協鑫科技之後。

2015年,新特能源登陸港股,發行價為8.80港元/股。但在長達5年的時間里,該公司股價幾乎處於破發的狀態。但隨著矽料產業在2020年觸底反彈,在新一輪週期上行的驅動下,新特能源股價持續大漲,盤中最高價突破26.85港元。

不過,從再融資情況來看,新特能源自上市後進行了三次配售,合計融資人民幣約43億元。相較於競爭對手,這一再融資力度顯然遜色不少。以大全能源為例,該公司自2021年登陸A股後於次年開啟了一項定增,募資金額達110億元。此外,截至目前,新特能源在港股的市值為145億港元。同期,協鑫科技的市值為342億港元、大全能源的市值為567億人民幣。

因此,從估值和融資兩個角度上看,新特能源以及協鑫科技均有從港股回A股的現實需求。

新特能源的回A事項,官宣於2021年1月進行。彼時,矽料價格已“爬出”階段性低穀,上市矽料企業的市值水漲船高。2021年三季度,矽料企業市值相繼創下曆史新高。尤其以A股大全能源表現最甚,高點市值突破1800億元人民幣。然而,風光僅維持到2022年上半年。此後,上市矽料企業股價持續下跌,尤其是進入2023年,不少公司股價相較高點一再腰斬。

也正是在2023年,新特能源A股IPO材料才被交易所受理。但從2023年3月4日受理、2023年3月9日問詢、2023年9月19日上會通過的進程來看,該公司IPO過程相對順利。

根據招股說明書,新特能源此次IPO擬募資88億元,用於年產20萬噸高端電子級多晶矽綠色低碳循環經濟建設項目。根據新特能源2023年年報披露的信息,該項目一期10萬噸項目已經於2023年8月建成投產。至此,新特能源多晶矽產能已提升至30萬噸/年。

截至2024年3月31日,因更新財報資料,新特能源IPO中止,這距離過會已有大半年。而接下來,新特能源還需面臨提交註冊以及註冊能否生效的程序。

從正式提交材料至今,新特能源的IPO已曆時一年有餘。在此影響下,新特能源董事會於今年4月8日批準了有關延長建議發行A股方案有效期的議案及延長相關授權有效期的議案。

但需注意的是,IPO政策收緊以及矽料產業進入下行週期,使得新特能源的IPO錯失了最佳的時間窗口期。