月度保費觀察(1月)|A股5家上市險企收入同比下降1.18% 人身險業務增速或被“低估”?

南方財經全媒體記者 鄭嘉意 孫詩卉 北京、上海報導

2023年A股上市保險公司交出的第一份“成績單”並不理想。

截至目前,A股5大上市保險公司1月保費悉數發佈。數據顯示,5家公司1月合計實現保費收入5651.9億元,同比下降1.18%。

其中,5家保險公司僅中國平安實現保費正增長,增速為2.4%。其餘中國太保、新華保險、中國人壽及中國人保保費收入分別較去年同期下滑1.17%、1.92%、2.46%及2.91%。

從業務上看,A股5家上市保險公司人身險、財險表現分化,業績下滑主要受人身險業務拖累。21世紀經濟報導記者統計發現,1月,5家上市保險公司旗下人身險子公司共攬保費4321.54億元,較去年同期的4441.45億元縮水2.7%,僅平安人壽實現業績增長;旗下財險子公司共攬保費1165.66億元,同比增長4.6%,太保產險增速達10.95%。

值得注意的是,人身險保費雖持續承壓,但已有多家分析機構指出,行業負債端底部企穩回升趨勢不變,預計1月上市公司整體新業務價值同比增速較2022年有改善。

光大證券分析師王一峰指出,1月,人身險保費承壓預計主要受代理人持續清虛、各地疫情陸續達峰、春節假期縮短代理人展業時間等因素影響。當前,人身險行業正處於磨底階段,未來隨著代理人渠道改革壓力逐漸緩釋、銀保等多元渠道業務驅動,以及市場對保險儲蓄型產品的持續較高需求,2023年有望實現築底回升。

山西證券分析師崔曉雁同樣表示,1月上市險企壽險保費雖呈負增長,但短期承壓不改負債端逐步改善的趨勢。當前,行業負債端呈弱複蘇,儲蓄險產品、個險渠道改善和銀保渠道發力將對保費規模維穩起積極作用。未來,疊加2022年的低基數效應,頭部險企新業務價值實現正增長概率較大。

人身險業務整體縮水2.7% 保費下滑“拐點”何時到來?

從保費增速看,當前人身險業依舊處於轉型“深水區”。

銀保監會披露數據顯示,按可比口徑,2022年保險業累計實現原保費收入4.7萬億元,同比增長4.58%。其中,人身險業務實現原保費收入3.42萬億元,同比增長3.06%,增長較乏力,速度遠不及財產險業務的8.92%。

1月份,5家上市保險公司旗下壽險子公司共取得保費收入4321.54億元,同比下降2.7%,僅中國平安旗下的平安人壽實現業績增長。

據統計,平安人壽1月保費收入1029.41億元,同比增長4.43%。其餘中國人保旗下的人保壽險保費收入392.47億元,同比下降15.81%;中國太保旗下的太保人壽保費收入526.85億元,同比下降5.72%;中國人壽保費收入2021億元,下滑2.46%;新華保險保費收入351.81億元,縮水1.92%。

有分析機構指出,今年1月,A股5家上市保險公司人身險子公司負債端承壓主要受代理人持續清虛、各地疫情陸續達峰、春節假期縮短代理人展業時間等因素影響,實際增速被“低估”。

如浙商證券分析師梁鳳潔在研報中表示,1月份由於疫情擴散及春節假期錯位影響,代理人展業受限,實際總體保費延續改善態勢。未來,隨著代理人陸續復工,恢復正常展業和增員,經濟複蘇釋放保障和儲蓄類保險需求,且險企在春節後陸續啟動二次開門紅,有望進一步催化負債端業績改善。

具體來看,各家人身險公司在銷售產品、銷售時間上的策略分化也對1月份負債端表現有較大影響。

中國人壽方面,財通證券分析師夏昌盛指出,其負債端負增長預計主要源於2020年1月業績高點銷售的保單在去年已過繳費期(一般為3年交業務)。同時,王一峰指出,對比去年同期,中國人壽降幅已改善2.9%,預計主要得益於“開門紅”籌備較早且儲蓄型產品銷售火熱。

中國太保方面,王一峰指出,其負債端1月份表現不佳或因其更注重2022年收官,”開門紅”啟動較晚,增速略靠後,預計2月開始將逐漸改善;中國人保方面,王一峰則表示,其增速承壓預計主要受去年同期基數較高影響,且新單方面,人保長險首年保費同比減少11.5%,降幅環比已較2022年12月收窄25.8%。

此外,亦有多家分析機構表示,平安人壽1月份保費收入亮眼或與其在“開門紅”中首次投放增額終身壽險產品有關。

據瞭解,平安人壽2023年“開門紅”共3款產品,分別是“財富養老23”、“禦享財富23”和“盛世金越尊享”。前二者為年金險,約定年金領取時間;後者為去年人身險市場中最受歡迎的“網紅”產品增額終身壽險,可以通過減保隨時領取現金價值。

崔曉雁表示,儲蓄險產品相對其他金融產品的保本、確定等優勢仍然明顯,對客戶吸引力仍較強,相關產品策略使得平安壽險1月保費增速優於同業。

海通國際分析師孫婷同時指出,平安人壽“開門紅”主推產品為“禦享財富+盛世金越”,以“增額終身壽險+短交年金”的搭配為主,在其他類別資產收益率下降背景下,保險儲蓄類產品相對吸引力提升。預計伴隨宏觀經濟修復、居民預期收入水平提升,2023年公司新業務價值增速將顯著。

未來,儲蓄險產品熱銷、個險渠道改善和銀保渠道發力都將對人身險保費規模維穩起積極作用,拖累公司估值的因素有望在2023年修復。崔曉雁分析指出,疊加2022年的低基數效應,頭部險企今年新業務價值實現正增長概率較大。

財險“老三家”共攬保費1142.3億元 增速達4.6%

相較在“上下求索”的壽險業,財險業表現良好。

有分析師指出,未來,隨著穩增長政策落地推動、新能源車滲透率持續提升,產險保費有望保持穩健增長。頭部保險公司或可憑藉規模優勢和精準定價,獲得高於行業的增速和盈利。

數據顯示,1月,人保財險、平安產險、太保產險3家公司保費收入分別為611.73億元、320.82億元、233.11億元,分別較去年同期增長1.23%、減少2.15%、增長10.95%。其中,人保財險保費規模最大,太保產險增速最快。

具體業務上,財險公司保費收入增長主要依靠非車險業務帶動,車險保費增長緩慢。

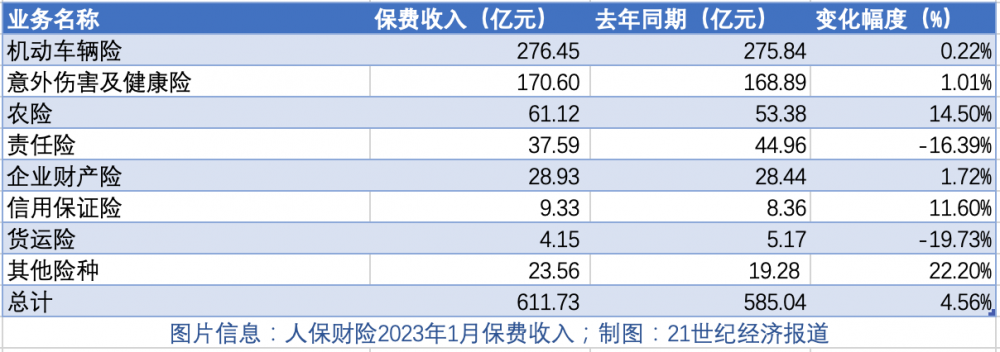

以唯一披露具體險種收入的人保財險為例。1月,人保財險車險保費收入276.45億元,同比增長0.22%;意外傷害及健康險保費收入170.6億元,同比增長1.01%;農險收入61.12億元,同比增長14.5%。整體而言,除責任險、貨運險外,人保財險其餘險種均實現正增長。

國泰君安非銀分析師劉欣琦指出,在車險限速影響下,預計“老三家”保費收入分化主要由非車險的差異化策略導致,頭部公司車險保費增速一致性較高。

具體而言,劉欣琦分析稱, 22年末購車優惠政策提前透支了客戶的購買需求,導致1月單月新車銷量同比減少37.9%,人保財險1月車險保費增速僅為0.22%。非車險方面,預計太保產險實現較快增長,平安產險主動壓降信保業務導致財險負增長。

值得注意的是,2022年受出行減少等因素影響,財產險公司綜合成本率普遍表現較好,隨著疫情放開、出行增加,2023年財險公司綜合賠付率或存在一定壓力。

如孫婷指出,太保產險前三季度綜合成本率為97.8%,同比下降1.9%,且由於2022年四季度自然災害水平同比有所降低,公司全年綜合成本率有望較前三季度繼續改善。

進一步,王一峰亦指出,預計隨著疫情逐步達峰過峰、社會活動持續恢復,2023年賠付率或存一定壓力,但由於外部環境不確定性較大,後續主要關注費用率壓降情況。預計頭部險企有望在規模效應下維持綜合成本率水平。

(作者:鄭嘉意 編輯:李致鴻)