保險公司一季度償付能力掃瞄:風險整體可控 仍有16家公司能力不達標

自2021年12月銀保監會發佈《保險公司償付能力監管規則(Ⅱ)》起,“償二代”二期工程已落地一年有餘。

據21世紀經濟報導記者不完全統計,截至目前,保險業已有159家財險及人身險公司在保險行業協會網站更新2023年一季度償付能力報告。

整體而言,保險業一季度償付能力指標維持在合理區間,風險可控。據統計,一季度,77家人身險公司中,共有76家公司核心償付能力充足率達監管所劃定的50%“及格線”,75家公司綜合償付能力充足率達100%“及格線”;82家財險公司中,共有81家公司在實現核心償付能力充足率超50%的同時,保證公司綜合償付能力充足率高於100%。

從最新一期的風險綜合評級來看,截至2022年年末,共有49公司評級為A類,104家公司評價為B類;風險較大的C類公司(即中風險公司)16家;風險嚴重的D類公司(即高風險公司)11家。

行業呈現整體穩定的同時,亦有個別公司存在償付能力風險。記者注意到,若依照2021年1月銀保監會最新修訂的《保險公司償付能力管理規定》劃定的“及格線”,一季度,除尚未披露數據的14家人身險公司及5家財險公司外,另有16家公司償付能力不達標,需通過增資、擴股等方式“輸血”。

據統計,一季度已披露償付能力信息的157家財險及人身險公司中,共有141家公司償付能力充足;風險評級方面,截至2022年年末,共有49公司評級為A類,104家公司評價為B類。

整體看,大多數保險公司的償付能力均達到監管劃定的“及格線”。

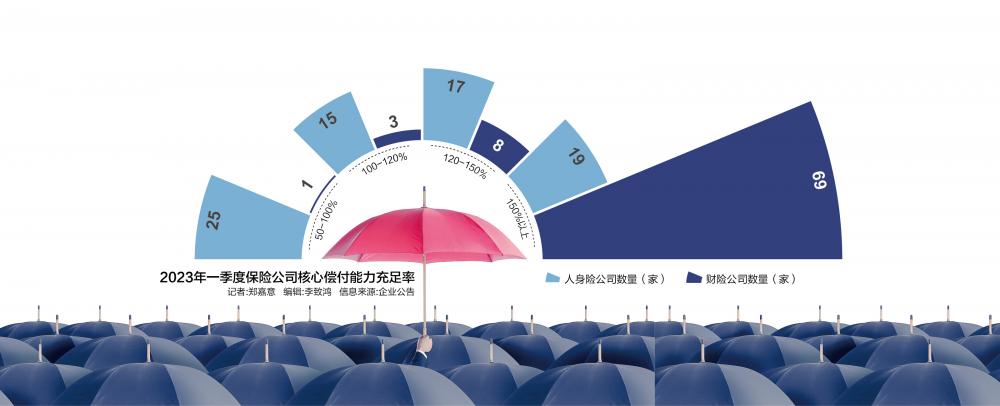

人身險方面,共有76家公司核心償付能力充足率達到50%以上,75家公司綜合償付能力充足率達100%以上。其中,共計25家公司核心償付能力充足率為50%-100%,15家公司為100%-120%,17家公司為120%-150%,19家公司達150%以上。

財險方面,共81家公司核心償付能力充足率超50%,81家公司綜合償付能力充足率超100%。其中,1家公司核心償付能力充足率為50%-100%,3家公司為100%-120%,8家公司為120%-150%,69家公司達150%以上。

二者對比,財險公司償付能力整體高於人身險公司。統計數據顯示,共有14家財險公司核心償付能力充足率、綜合償付能力充足率均超過500%;24家人身險公司綜合償付能力充足率超過200%,13家人身險公司核心償付能力充足率超過200%。

記者注意到,2023年一季度,新華養老保險、中國人壽養老保險2家公司均為首次出具償付能力報告。其中,新華養老保險綜合償付能力充足率為2307.69%,核心償付能力充足率為2269.3%;中國人壽養老保險綜合償付能力充足率為1053.53%,核心償付能力充足率為103.34%。由於兩家公司自2023年起開展償付能力相關工作,監管機構尚未對其出具綜合評級。

值得一提的是,保險業雖整體風險可控,但從變化情況看,仍有大量保險公司2023年一季度償付能力較2022年四季度有所下降。157家公司中,共有100家公司核心償付能力充足率出現環比下滑,97家公司綜合償付能力充足率環比下降。

具體而言,對比2022年第四季度償付能力充足率,數據顯示,一季度,77家人身險公司中,共有44家公司核心償付能力充足率有所下降,42家公司綜合償付能力充足率較前一季度下降,40家公司上述兩項指標同時下降;82家財險公司中,共有56家公司核心償付能力充足率環比下降,55家公司綜合償付能力充足率環比下降,54家公司上述兩項指標同時下降。

風險綜合評級方面,銀保監會通報數據顯示,截至2022年末,保險業風險綜合評級結果為風險小的A類公司49家,風險較小的B類公司104家;風險較大的C類公司16家;風險嚴重的D類公司11家。對比2021年末,C、D類公司數量均有所增加,其中風險嚴重的D類公司數量漲幅最快,增加數量達7家;風險較大的C類公司數量為2021年末的兩倍,達16家。

儘管行業風險整體可控,一季度已公示數據的157家財險及人身險公司中,仍有16家公司償付能力不達標。記者注意到,上述公司均為中、小型保險公司,共有財險公司8家,人身險公司8家。

2021年1月,銀保監會新修《保險公司償付能力管理規定》,提出“核心償付能力充足率不低於50%;綜合償付能力充足率不低於100%;風險綜合評級在B類及以上”三條監管紅線。2021年12月30日,銀保監會發佈《保險公司償付能力監管規則(II)》,標誌著第二代償付能力體系二期工程建設正式完成。

從具體事由看,16家公司中,共有3家公司不合格原因為核心或綜合償付能力充足率不達標,賸餘13家公司則因風險綜合評級在B類以下而觸碰監管紅線。

償付能力充足率方面,財險公司中,安心財險核心償付能力充足率與綜合償付能力充足率均為-906.21%,雖然較2022年第四季度增長302.73個百分點,但仍遠低於監管規定;人身險公司中,北大方正人壽、三峽人壽2家公司相關數據低於監管要求,其中,北大方正人壽核心償付能力充足率為27.81%,綜合償付能力充足率為55.62%;三峽人壽綜合償付能力充足率為83.73%。

風險綜合評級方面,財險公司中,安心財險、都邦財險評定為D級,渤海財險、華安財險、珠峰財險、富德財險等6家公司評級為C級;人身險公司中,北大方正人壽評定為D級,幸福人壽、渤海人壽、合眾人壽、三峽人壽等7家公司評級均為C級。

對產品體系不完善、盈利能力較弱的中、小型保險公司而言,若無法在負債端開發出極具市場競爭力的產品,突破保費收入瓶頸,就只能通過增資、擴股等形式進行“輸血”,以求暫時度過償付能力不足帶來的經營風險。

但仍需注意的是,“輸血”短期內雖有助於保險公司增加償付能力,擺脫可持續壓力;但長期來看,若保險公司無法在負債端開發出具有公司特色的保險產品,找到公司的核心競爭力,在同質化產品中脫穎而出,下一輪的“貧血”將無法避免。對尚未找到轉型方向的中、小型保險公司而言,提升償付能力仍舊是一個長期課題。