21深度丨券商萬億融資變遷:“股”落“債”起背後的博弈

21世紀經濟報導記者王媛媛 上海報導

7月25日晚間,中信建投證券公告稱,證監會同意中信建投證券向專業投資者公開發行面值總額不超過人民幣200億元公司債券的註冊申請。

這隻是今年券商發債融資興起的一個縮影。

據Wind數據,截至7月26日,上市券商發行的證券公司債總規模,在2023年上半年為4824.52億元。前三季度總發債額則達到了5552.52億元,快要接近2022年全年上市券商發債總規模。而從目前的趨勢來看,2023年上市券商整體發債募資規模,到年底很有可能達到萬億水平。

“目前,業內從監管那邊瞭解到的態度是,監管不鼓勵券商進行配股再融資,但定增和發債找到合格投資者可以正常進行,要求募資用途符合監管鼓勵的方向。”有賣方人士稱。

不過,從實際情況來看,券商定增募資的監管審核也更嚴格了些。

7月初,中原證券定增項目收到上交所的第三輪問詢、並最終在7月末終止了本次定增募資行為;6月,國聯證券定增亦收到了監管第三輪問詢,錦龍股份(旗下有東莞證券)則終止了其定增募資計劃;3月,國海證券在董事會層面延長了定增項目決議的有效期。上市券商定增計劃連續停滯,似乎明確了券商再融資的勢頭從股轉向債。

“監管對券商發股再融資審批方面明顯趨嚴。上半年,上市券商的發債規模就已經接近5000億,再結合部分券商定增計劃停滯,或也將採取發債募資的方式。2023年可以預期,全年的上市券商發債總額很有可能到達萬億規模。”上述賣方人士稱。

萬億可期

7月21日,有幾份上市券商的公告很吸引眼球。

首先,是三家頭部券商同時在前一日(7月20日)晚間發佈了公告,宣佈其向專業投資者公開發行債券獲得了證監會的批複。這三家券商分別是海通證券、光大證券、華泰證券,獲批的公司債發行總額均為200億元,三家合計總額度為600億元,批文24個月內有效。

而7月21日晚間,中小券商中原證券,則發佈了終止其定增募資計劃的公告,並宣稱撤回申請文件。中原證券的定增方案始於2022年4月29日通過的定增議案,擬募資70億元。2022年8月4日,該項定增方案被證監會受理後,至今年7月6日,公司已經收到了來自監管的三輪問詢。最終,公司在7月下旬撤回了申請文件,終止本次定增募資計劃。

券商的股權再融資和債權再融資,一邊“水深”、一邊“火熱”。

根據Wind數據,2015年上市券商的發債總額僅有98億元,到了2020年,這一數據邁上了千億規模、且一舉達到3000多億;而到2023年底,極有可能邁上萬億規模。

2015-2023年上市券商發行證券公司債總規模

數據來源:Wind,21世紀經濟報導整理

數據來源:Wind,21世紀經濟報導整理股權融資則陷入了“瓶頸”。

從增發情況來看,2020年是上市券商的定增募資高峰,當年上市券商增發募資總金額超過1000億,但隨後2021年、2022年增發募資總額驟減。此外,到了2022年,發佈了增發預案,但隨後進展“杳無音訊”或者終止發行的項目也變得多了起來,2021年這種“無後續”的增發項目只有2例,到了2022年變為6例。

到2023年,目前已有中泰證券、錦龍股份、浙商證券、天風證券、南京證券5家券商披露了增發預案計劃,但今年已經過去了半年的時間,卻還沒有增發落地的項目。反而是中原證券、國聯證券先後經曆了三輪監管問詢,目前中原證券已經終止發行。

至於配股融資方面,機構稱,監管則更是明確不鼓勵。

2022年上半年證監會核準興業證券、東方證券、財通證券3家券商的配股方案,這3家券商也爭分奪秒地快速完成了配股募資。但下半年推出配股方案的中金公司和華泰證券就沒有那麼幸運,前者本預計募資270億、後者本預計募資280億。去年年底,巨額配股募資金額引起過負面輿情,隨後兩家頭部券商的配股計劃擱淺,到目前均未有新的進展。

2015-2023年上市券商增發、配股情況

數據來源:Wind,21世紀經濟報導整理

數據來源:Wind,21世紀經濟報導整理股“落”債“起”

2022年末,華泰證券與中金公司的配股方案曾引發了部分中小投資者的負面情緒。後者認為公司巨額配股募資計劃是侵蝕了中小投資者的利益。相關負面輿情則直接導致配股方案的“擱淺”。

而上市券商增發募資(多數為定向增發)放緩,一方面,與當前IPO、再融資的整體監管節奏把控放緩有關;另一方面,則與券商自身的展業因素有關。

從今年的發債募資情況來看,儘管2023年上市券商通過發行公司債募資的金額即將達到一個曆史上相對較高的數據,但對於頭部券商來說,2023年的額度並沒有比前兩年增加多少。

例如中信證券,在今年均獲批了200億的公司債額度,但實際上,中信證券2020年就曾獲批過500億的公司債額度、2021年則獲批了800億的公司債額度。2020年-2021年,中信證券每年至少都能獲批800億的公司債額度,如果按照這個標準預測,2023年僅中信證券,就還有600億的公司債額度將可能在下半年發放。

導致近兩年上市券商公司債募資總額越來越大的因素,更多是對中小券商提額。

例如南京證券,儘管今年預告的50億定增方案目前沒有太大進展,但是今年獲批的發行公司債額度有120億。而2019年-2022年,南京證券獲批可發行的公司債額度分別是24億元、74億元、70億元、80億元。

“券商要做大業務對資金的需求比較多,股權融資限制比較大的話,債券融資就會留個口子。”有投研人士稱。

那麼,債權融資和股權融資有什麼差別呢?

“除了最顯而易見的,募集來的資金是否需要歸還、多久歸還的差異,最大的差別還是在於募得的資金在投向上的明確和細化。比如券商獲得了發債額度,不會一下子全部發完,而是會根據項目每次以較小的額度發行一期、二期、三期等債券。但股權融資不一樣,配股的錢幾乎可以全部用來補充流動資金。增發募得的資金方面,雖然也要披露投向,但因為資金量相對較大、一步到位,投向又相對寬泛,會導致有些錢用不完,俗稱‘趴在賬上’,也變成了流動資金。”上述投研人士稱。

而券商對於流動資金的使用,過去幾年出現了問題。

“2019、2020兩年的A股牛市大行情,使得券商自營部門收益頗豐。於是自營部門獲得了更多的使用流動資金的額度,但2021年、2022年,兩年的市場讓各家券商的自營部門虧損慘重。”前述投研人士稱。

“收緊股權融資、放寬債券融資,監管的另一個考慮,是希望券商在對募資資金的使用上,能夠更為約束。”該名投研人士稱。

因此,才有了南京證券發佈定增方案後,對方案進行了二次調整。公司亦明確表示,新的方案就是將募資投向進行了調整和優化、以及細化。

而在國聯證券和中原證券定增計劃收到的證監會三輪問詢中,監管也在反複詢問相關券商融資的必要性——意即讓其更加細化地論證投向的必要性。

“成敗皆自營”背後的流動資金“陷阱”

作為國企職業經理人的券商高管,用自營衝業績、提升ROE已經是資本市場明牌。

但是,卻不見得是一件好事。

沒有人能在資本市場當“常勝將軍”,當行情不再之後,券商的業績又會受到自營虧損帶來的大幅衝擊。

“在定期報告之前,券商往往會把可使用的流動資金拿過去做一些投資,定期報告之前再把這筆錢還回來。”有私募人士稱。

2019年、2020年,A股市場的大牛市,讓券商的自營部門賺得盆滿缽滿。於是,不少券商將更多的流動資金分撥給了自營部門,讓其投資。

“但2021年、2022年的兩年熊市之下,各家券商自營投資的業績幾乎都比較拉胯。相當於券商用流動資金,給自家的自營部門加了杠杆,虧損的話也會虧更多的錢。有些券商自營部門使用了公司過多的淨資本,但是虧損過多,這筆錢一時難以補齊。導致後面定期報告(比如年報)發佈之前,券商需要從其他地方調錢把財務數據補齊。但是這筆錢最終也要歸還,所以一些券商甚至選擇向自己的股東定向增發股票進行募資,來‘補坑’。”該名私募人士稱。

淨資本,是證券公司淨資產中,流動性較高、可快速變現的部分。通過對券商淨資本情況的監控,監管部門可以掌握券商的償付能力,以防範流動性風險。

在證監會頒布的《證券公司風險控製指標計算標準規定(2020)》中,也以淨資本為核心,對券商們設立了各項風控指標要求。

《證券公司風險控製指標計算標準規定(2020)》(摘自國泰君安2022年年報)

淨資本是一筆容易被拿去投資,但也容易影響券商風控指標的流動資金。

而顯然,為了更好地監控券商的各項風險指標,監管並不希望券商們不停發股募得資金,總是用以“補充流動資金”。

例如在中原證券定增方案推出後交易所發來的三輪問詢中,反複在問中原證券“融資必要性”。隨後,便是公司自己發佈了終止定增的文件。

國聯證券的三輪問詢同樣也被監管追著問“融資必要性”,是否有“過度融資”的問題,以及公司需要細化投向內容。

6月17日,國聯證券修改了自己的定增方案,募資金額從第一版的70億元,降到修改後的50億元。同時,也更為細化了自身的定增資金投向。

這一似與監管“協商”的動作,能否為國聯證券爭取到定增批文,有待觀察。

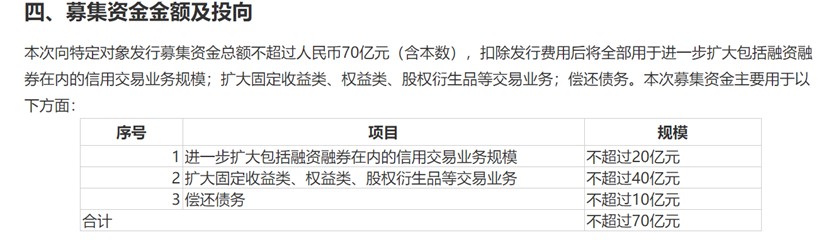

(下圖為國聯證券第一版定增方案)

(下圖為國聯證券第二版定增方案)

(下圖為國聯證券第二版定增方案)

而關於券商們近幾年加大對自營業務的投入,並不等於券業高質量發展。這一問題,在2021年、2022年不少券商自營投資大幅拉胯業績之後,亦已被市場討論。

不少上市券商的業績陷入了一個怪圈——成也自營、敗也自營。

但最為二級市場詬病的是,儘管A股市場整體行情不好,公募業績不好,沒有為個人投資者賺到錢。但是,公募管理的規模,卻實實在在與其投資能力掛鉤。

券商自營卻不一樣,其在管資金量的多少,受到投資能力的影響,遠小於券商本身募資能力強弱的影響。只要監管審批得過,只要券商能夠募得到用以補充流動資金的錢即可。

“此外,與已經相對成熟的公募行業不同,至少在二級投資上,公募行業經過多年的發展,整個投研流程、體系、經驗相對更加成熟與完善,券商自營在投研服務的使用及投研團隊的能力建設上相對欠缺。但是卻獲得了大量資金支配權並進入市場,從過去幾年至今年一季度的表現來看,受市場貝塔的影響非常大。很難有直觀的數據來評價券商自營和公募行業誰‘看市場表現吃飯’更顯著,但至少從投研團隊和能力建設上,券商自營是欠缺的。”有公募人士稱。

(作者:王媛媛 編輯:巫燕玲)