21解讀|保險業2023年上半年原保險保費收入3.2萬億 同比增速達12.5%

南方財經全媒體記者 孫詩卉 實習生 高文欣 上海報導

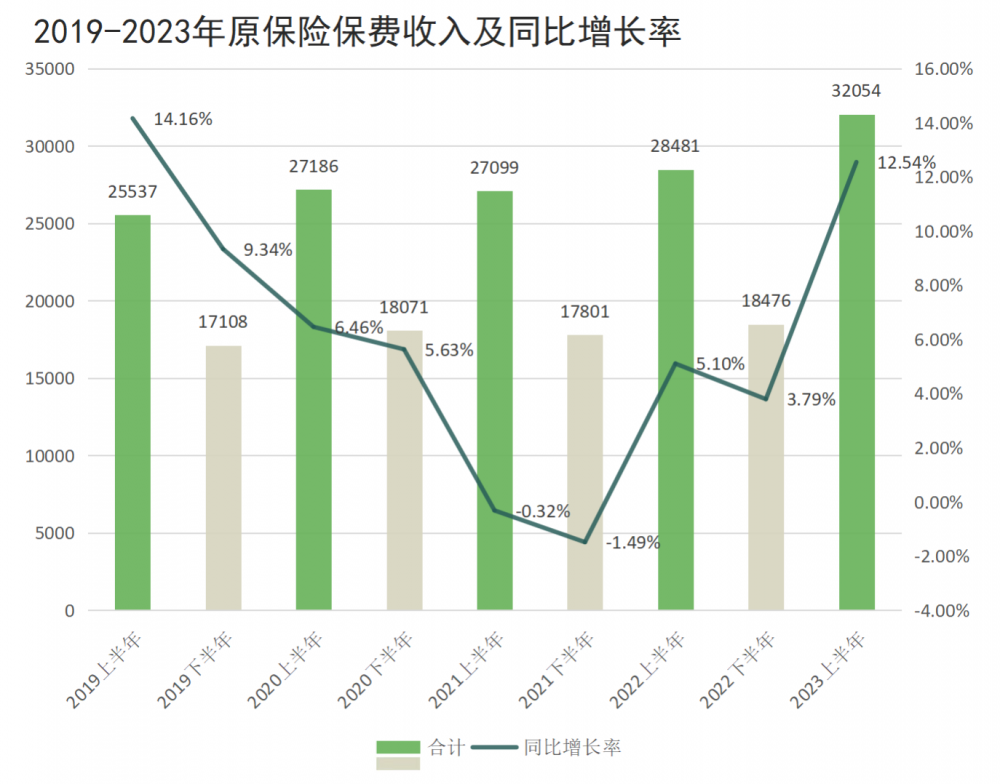

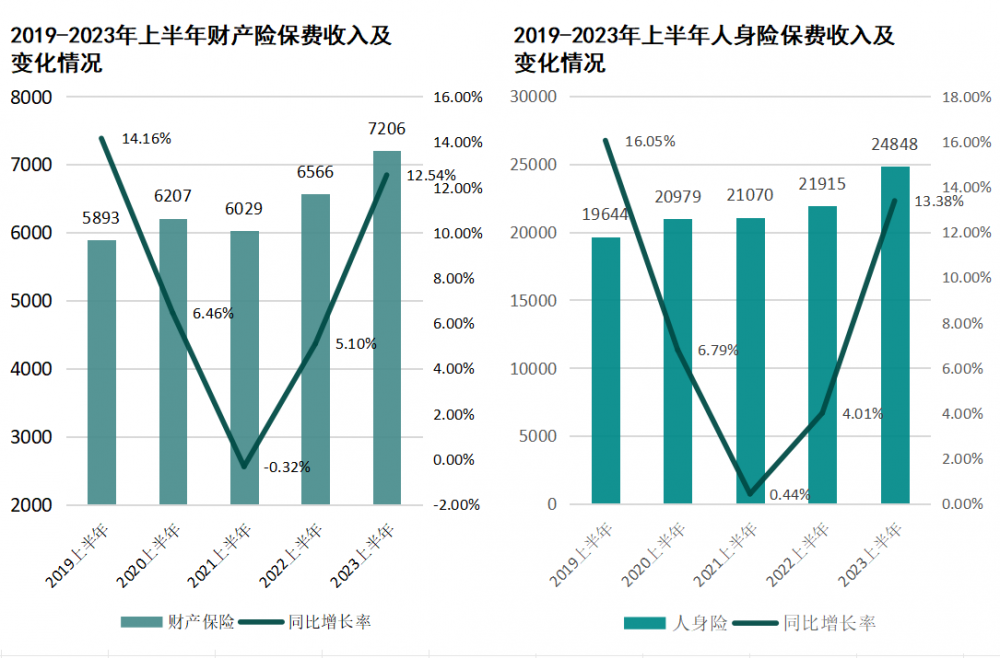

近日,國家金融監督管理總局官網發佈數據顯示,2023年上半年保險公司原保險保費收入3.21萬億元,同比增長12.54%,值得注意的是,該增速接近2019年上半年保險業高速發展階段。其中,財產險保費收入7206萬億元,同比增長9.74%;人身險保費收入2.48萬億元,同比增長13.38%,大幅扭轉此前增長頹勢。

製圖:21世紀經濟報導 數據來源:國家金融監督管理總局

製圖:21世紀經濟報導 數據來源:國家金融監督管理總局具體而言,2023年上半年保險公司原保費收入3.21萬億元,同比增長12.54%,而在2021年上半年和2022年上半年,原保險保費收入分別為2.71萬億元和2.85萬億元,同比增長率分別為-0.32%、5.10%。總體來看,近五年來我國保險業原保險保費收入增速先降後增,2019上半年至2021年上半年持續下降、至2021年上半年保費收入增速降為-0.32%,此後持續反彈,2022上半年恢復正向增長態勢,修復至今年上半年,增速接近2019年上半年水平,達到12.54%的同比增長率,為近四年來增速首次突破兩位數。

財險高增長態勢延續

分險種來看,財產險延續了2022年以來的高速增長態勢。2023年上半年,財產險行業共實現原保險保費收入7206億元,同比增長9.74%,增速趨近10%。財產險雖然同樣在2021年遭遇滑坡,但從後續的情況來看,增速均較為可觀。2022年上半年,財產險保費收入6566億元,同比增長率為8.92%。

從上市險企財險業務表現來看,人保財險原保費收入3009億元,同比增長8.8%;太保財險原保費收入1049億元,同比增長14.3%;太平財險原保費收入163億元,同比增長10.3%;平安財險原保費收入1541億元,同比增長5%。

從細分業務來看,各大險企車險部分整體表現優異。例如,今年前6個月,人保財險實現車險保費1358.99億元,在總保費收入中占比45.2%,同比增長5.5%;太保財險實現車險507.65保費億元,在總保費收入中占比48.4%,同比增長5.4%。非車險增速分化,其中,太保產險非車業務保費收入同比增長24.1%,國泰君安劉欣琦認為太保產險在盈利穩定的情況下非車增速大幅領先同業,預計主要由健康險、責任險、農險貢獻增長;此外,人保財險6月責任險同比增長20.5%,企財險同比增長11.1%,預計為企業復工復產背景下需求高增及衝刺半年業績帶來;平安財險則因出清信保業務導致非車增速慢於同業。

製圖:21世紀經濟報導 數據來源:國家金融監督管理總局

製圖:21世紀經濟報導 數據來源:國家金融監督管理總局人身險保費收入扭轉增長頹勢 增速達13.38%

人身險方面,行業上半年共實現原保險保費收入2.48萬億元,同比增長達13.38%,呈現高速增長態勢。

從各險種保費收入在人身險總保費收入中所占比例來看,壽險占比最高,2023上半年實現保費收入1.87萬億元,占比達到75.14%;其次是健康險,實現保費收入5667億元,占比22.81%;意外險占比最少,保費收入511億元,占比2.06%。

就人身險各險種近五年上半年保費收入的變化趨勢來看,壽險和健康險保費收入整體呈現“先抑後揚”的增長態勢。其中,健康險近三年上半年保費收入分別為5136億元、5341億元和5667億元,保費同比增長分別為7.91%、3.98%和6.11%,增速有所放緩,但基本保持穩定;壽險業務經曆2021年上半年的負增長後,自2022年上半年恢復正向增長,且增速逐年加快。2021上半年,2022上半年和2023上半年,壽險業務保費收入分別為1.53萬億元、1.60萬億元和1.87萬億元,同比增長分別為-2.04%、4.41%和16.86%。

而意外險保費收入近五年來有三年在1-6月份出現負增長,截至今年上半年,連續三年增速下滑,2021上半年、2022上半年保費收入分別為633億元和599億元,同比增長分別為5.51%、-5.48%,而2023上半年保費收入僅為511億元,增長率創近五年新低,為-14.55%。

壽險業務為2023上半年原保費收入的主要增長引擎

在整個人身險板塊中,相較2022年上半年,今年上半年健康險保費收入增長326.1億元,增長率6.11%,意外險保費收入減少87.09億元,增長率-14.55%。壽險則在三者中呈現最為強勁的增長態勢,保費收入同比增長2694億元,增速達到16.86%。

從上市險企壽險業務表現來看,中國人壽壽險原保費收入4702億元,同比增長6.9%;平安人壽原保費收入2862億元,同比增長8.66%;太保壽險原保費收入1551億元,同比增長4%;太平人壽原保費收入1022億元,同比增長9.4%;新華保險壽險原保費收入1079億元,同比增長5.1%;人保壽險原保費788億元,收入同比增長9.4%。

就今年上半年各險種保費收入的增長表現來看,壽險業務無疑是2023上半年保費增長的一大核心增長驅動力。

對於壽險保費收入的強勁增長,多位業內人士認為,在預定利率由3.5%下調到3.0%、銀行存款利率下調等事件背景下,居民對於確定性收益產品偏好持續提升,儲蓄型保險產品吸引力增加。國泰君安非銀分析師劉欣琦在研報中表示,產品預定利率變化不會改變保險收益確定性這一稀缺特點,儲蓄類保險仍將持續推動壽險新業務價值的成長。

北京工商大學保險研究中心副秘書長宋占軍對21世紀經濟報導記者表示,2023年上半年保費增速較快,其原因不僅包括居民經濟社會生活的恢復,更包括2023年以來部分具有投資屬性人身產品下架背景下的“突擊銷售”。他認為,隨著7月31日定價3.5%的普通型人身保險產品正式下架,可能會伴隨的是一段時間新產品銷售的低迷,類似於2021年重疾險版本切換後新產品銷售的情況。對於下半年,他預計2023年全年保險市場將整體保持恢復性增長態勢。

對於三季度保費收入是否會受到3.5%人身險產品下架影響,東吳證券則認為,存款利率下行,居民對儲蓄型產品的需求加速釋放疊加銀保渠道的打開,推動期繳保費高增。炒停大限加速釋放居民對保本儲蓄型產品需求。無需過度擔心3Q23新單數據壓力。炒停本身不能帶來業績的持續改善,但能從供給側提升隊伍的收入和展業信心。

除了低利率環境推動客戶保險儲蓄需求之外,壽險行業保費增長和業績改善還受到險企轉型改革逐步落地與不斷推進、內部代理人專業素養的提升等重要因素的影響。國聯證券認為,各公司的壽險保費增速環比繼續提升,壽險行業Q2負債端延續強勢增長態勢、表現再超市場預期,主要是得益於外部客戶需求旺盛、內部代理人熟悉增額終身壽險的銷售邏輯以及各險企聚焦該產品的銷售、疊加政策催化客戶需求迎來集中釋放等多重因素共同推動所致。

在壽險人力改革方面,各大險企近年來紛紛開啟壽險高質量改革,進行代理人隊伍的全面升級,例如平安人壽投入10億元推出“優+計劃”,中國人壽推出“眾鑫計劃”專項提優提質項目,太平洋壽險通過“三化五最”推進職業營銷隊伍轉型等。當前,壽險高質量改革初見成效,各大險企2023年上半年新單持續高增。太保壽險代理人渠道收入1212.32億元,占原保費收入的78%,代理人渠道保費規模同比增長3%。

(作者:孫詩卉 編輯:肖琦)