光模塊“三劍客”業績分化 競爭加劇價格戰打響

光模塊“三劍客”業績悉數交卷。

不過,4月22日,“領頭羊”中際旭創(300308.SZ)今年一季度同比增長超300%的炸裂業績,並沒有激活光模塊股價。截至收盤,中際旭創(300308.SZ)跌超7%,天孚通信(300394.SZ)跌4.74%,新易盛(300502.SZ)跌5.31%。

“三劍客”股價承壓,或與外圍市場有關。上週五,超微電腦釋放的利空信號,將其自身與英偉達的股價雙雙拉下神壇。該公司未像往常一般披露業績預增指引的操作,迅速引起外界對於AI行業泡沫破裂的擔憂,A股市場也被波及。

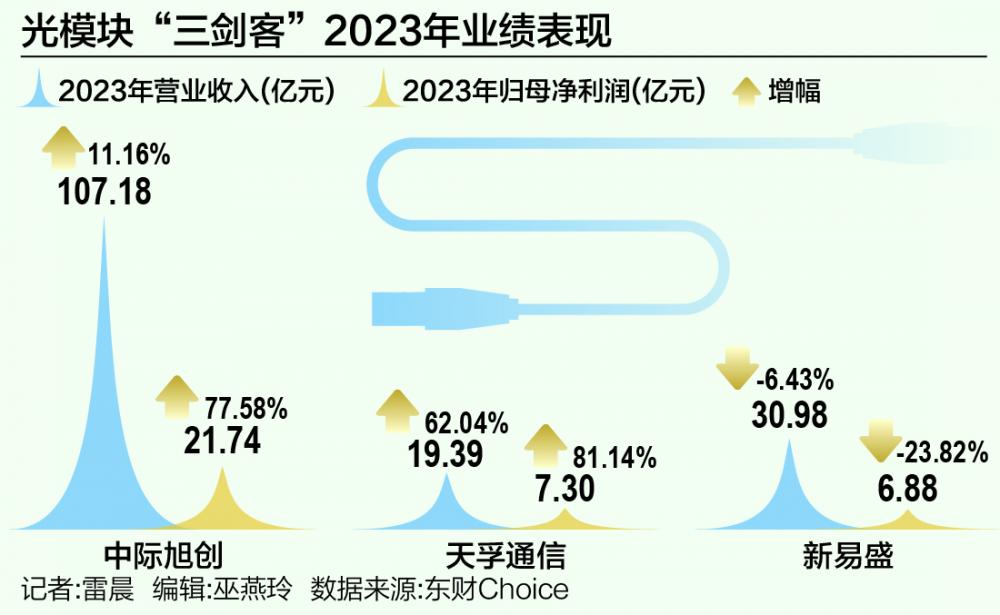

與驚慌情緒帶來的股價下跌形成鮮明對比的是,光模塊頭部上市公司2023年業績大爆發。以中際旭創為例,公司去年實現營收107.18億元,同比增長11.16%;淨利潤21.74億元,同比增長77.58%。今年一季度,公司實現營收約48.4億元,同比增長163.59%;歸母淨利潤約10.09億元,同比增長303.84%。

4月21日,中際旭創接受374家機構調研。“800G今年總量很大,客戶也沒有在需求上砍單。按照交付節奏,預計在後面幾個季度的出貨量會更多。”中際旭創相關負責人表示。

不過,21世紀經濟報導記者梳理多家光模塊上市公司2023年年報發現,在光模塊市場需求持續增加的同時,行業競爭加劇,價格戰也初露苗頭,這或將是光模塊企業面臨的挑戰。

上週五,英偉達向全球AI概念股開了一槍。

道瓊斯市場數據顯示,當日英偉達罕見暴跌10%,創2020年3月16日以來最大單日跌幅。其核心服務器供應商超微電腦當天跌超23%。

恐慌的源頭來自於超微電腦釋放的利空信號。超微電腦的表現素來被視作外界觀察英偉達與AI行業發展的風向標,該公司於4月19日宣佈,將在月底公佈第三財季業績,但卻沒有按照前幾個季度的慣例披露預增公告。

2023年以來,AI熱潮催生算力需求,也對光模塊速率、功耗提出了更高要求。受訪機構分析師認為,GPU與光模塊屬於“強綁定”關係,自週五美股利空消息傳來,光模塊板塊難免受到衝擊。

在不少機構研報看來,800G光模塊是AI算力產業鏈上確定性最高的環節之一。

A股方面,光模塊“三劍客”中際旭創、天孚通信、新易盛近期紛紛交出業績答卷,業績表現冷熱不均。

得益於800G/400G等高端產品出貨增長,中際旭創業績表現仍然穩居行業第一。去年,公司實現營收107.18億元,同比增長11.16%;歸母淨利潤21.74億元,同比增長77.58%。

天孚通信業績增速也較快。2023年年報顯示,公司去年實現營業總收入19.39億元。同比增長62.04%;歸母淨利潤7.30億元,同比增長81.14%。

公司認為,業績增長主要得益於人工智能技術的發展和算力需求的增加,全球數據中心建設帶動對高速光器件產品需求的持續穩定增長,尤其是高速率產品需求增長較快以及公司前瞻佈局和研發投入的加大等原因。

新易盛則是“三劍客”中唯一業績下滑的公司,2023年年報顯示,公司2023年實現營收30.98億元,同比下降6.43%;歸母淨利潤6.88億元,同比下降23.82%。

公司表示,去年國外數據中心市場需求平穩,新產品推進順利,因部分產品價格根據市場情況進行調整,毛利率水平下降,此外電信市場業務受行業結構性調整需求減弱。

整體而言,得益於800G光模塊的陸續出貨,光模塊板塊的業績確定性已經有所顯現。

據21世紀經濟報導記者瞭解,2023年,中際旭創以400G、800G為代表的高速光模塊銷售額為97.99億元,同比增長9.56%。

自2023年3月開始,中際旭創海外大客戶在AI方面的800G需求開始起量,並不斷增加和補充訂單,整個行業趨勢發生根本性轉變。2023年下半年,部分海外大客戶開始提高400G光模塊的需求用於以太網400G交換機網絡。

隨著高端產品訂單和出貨量顯著增加,中際旭創去年的業績增長勢頭在今年得以延續。今年一季度,公司實現營收約48.4億元,同比增長163.59%;歸母淨利潤約10.09億元,同比增長303.84%。

“一季度的800G和400G出貨量都較多,全年會有較大量的交付。從產品形態來看,傳統的EML方案需求量很大,部分客戶也開始用一些矽光方案,400G和800G矽光上量較快,未來的1.6T也會看到一些矽光的型號。”中際旭創相關負責人表示。

產能方面,中際旭創方面透露,還會擴建800G產能,1.6T產品的產能在今年下半年開始建設,為明年上量做好產能的準備。

根據Lightcounting預測,光模塊的全球市場規模在2022~2027年或將以CAGR11%保持增長,2027年有望突破200億美元。

在業內人士看來,未來,隨著高端產品的持續放量,有望為行業提供更多業績支撐。

光模塊作為光傳輸設備的關鍵組件,其市場需求持續增長。

天風證券研報指出,以2023年為起點,未來光模塊速率迭代週期將從原先每4年翻一倍縮短至每2年翻一倍。2024~2025年仍是全球AI軍備競賽的關鍵時期,算力需求保持快速增長,光互聯領域有望持續受益。

然而,隨著行業內企業的增多,市場競爭也愈發激烈。為了吸引客戶,企業不得不通過降低價格來提高競爭力。

今年一季度,中際旭創的毛利率為32.8%,去年第四季度約為35%,略有下降。

對此,4月21日,中際旭創相關負責人在接受機構調研時表示,每年的一季度會執行新的價格年降,毛利方面會有反應;其次是產品結構的原因,400G在一季度的上量比800G相對快一些,毛利相較800G低一些,對綜合毛利率產生影響。

“每年在執行新的價格後,我們也會全力通過提升良率、BOM成本和生產效率等方式,來提高我們產品的毛利率。”該負責人進一步表示。

天孚通信也在年報中透露,光器件行業競爭較為激烈,公司大多數產品價格呈持續下降趨勢。年報中亦指出,公司將持續優化產品生命週期組合,加大產品線自動化開發力度,推動降本增效,努力控製毛利率下降的風險。

新易盛也不例外。公司指出,去年部分產品價格根據市場情況進行調整,毛利率水平下降。

然而,價格戰並非長久之計。在激烈的市場競爭中,企業要想取得長遠發展,必須注重技術創新和產品質量。

天孚通信近期在投資者互動平台表示,公司為800G產品配套的各類光無源、有源器件在2023年已經實現了批量交付,公司會緊密配合大客戶需要,持續加大研發投入,助力客戶新品成功。

據國盛證券研報,新易盛在高速率800G/1.6T、LPO、矽光、相乾等新產品新技術上均有佈局,目前部分800G光模塊已經實現小批量交付,1.6T光模塊也已經推出,目前正積極推進送樣測試,LPO深入佈局,境外子公司Alpine為矽光技術路線提供保證。

Lightcounting在最新發佈的2022年度光模塊廠商排名中,中際旭創和行業頭部企業並列全球第一。據瞭解,中際旭創當前專注高速光模塊的研發。

根據Yole數據,2022年雲廠商開始逐步導入800G光模塊產品,2024年800G光模塊或將大規模出貨,2025年1.6T亦有望迎來商用元年,新一輪光模塊迭代週期有望由此開啟。

值得一提的是,目前行業內已提出了3.2T解決方案的需求,被視為光模塊下一次技術迭代的方向。

對此,中際旭創相關負責人認為,3.2T用可插拔方案這種技術路徑是能夠走通的,也是可行的,至少從技術上已經論證了,從原材料方面目前也都有相應的解決方案,可以去協助3.2T光模塊的研發。