中通快遞一季度淨利增八成:上調全年業務量指引,旺季單量料創新高

中通快遞上調全年業務量指引,對今年利潤增速大於件量增速依舊保持信心。

5月18日,中通快遞(ZTO.N,2057.HK)公佈2023年第一季度業績。一季度實現營收89.32億元,同比增長13.7%;歸母淨利潤為16.7億元,同比增長84.31%;調整後淨利潤為19.2億元,同比增長82.1%。毛利率由去年同期的20.5%改善至28.1%。

具體來看,一季度中通核心快遞服務收入占比93.4%,達83.89億元,同比增長16.1%,主要由於包裹量增長20.5%及單票價格下降3.7%的綜合影響所致。貨運代理服務收入為1.93億元,同比減少41.8%,主要由於全球經濟疲弱導致跨境電商需求和定價下降所致。物料銷售收入主要由列印電子面單所需的熱敏紙銷售收入組成,一季度達3.69億元,同比增長30.8%,該等增長與包裹量增長趨勢吻合。

據財報顯示,一季度包裹量為62.97億件,同比增長20.5%,市占率也提升1.8個點至23.4%。

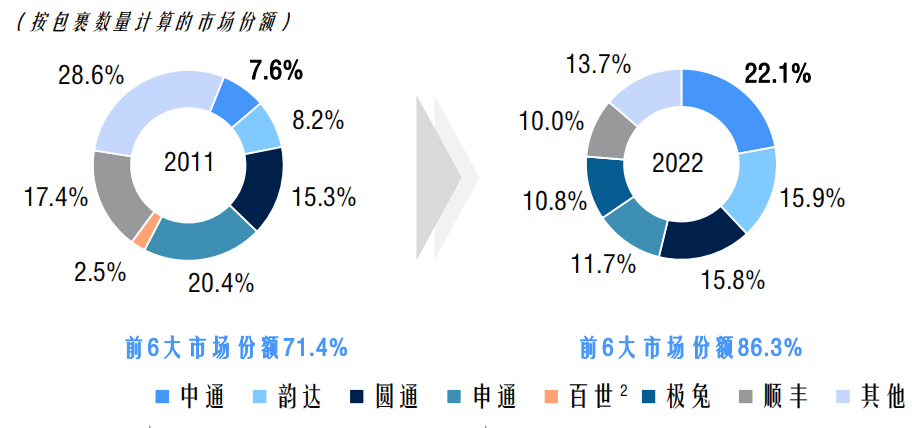

當前中國快遞行業市場正趨向整合,據中通整理的數據顯示,截至去年,前六大市場份額達到86.3%。其中“三通一達”四家通達系快遞份額已達65.5%。

截至去年底的快遞市場份額情況

截至去年底的快遞市場份額情況對於今年業績增長的原因,中通快遞集團創始人、董事長兼首席執行官賴梅鬆提及外部環境因素時指出,“隨著疫情管控政策放開,今年一季度大眾出遊、餐飲、娛樂消費需求迅速釋放。商家讓利銷售加上平台促銷補貼,客單價格相對溫和,但在線消費的愈發活躍也刺激了快遞業務量的強勁增長。”

基於當前市場條件和運營情況,中通上調對公司全年業務量指引為包裹量292.7億至302.4億件的區間,同比增速為20%至24%。此前預計今年全年包裹量將在287.8億至297.5億件的區間。此外,中通在此強調今年的目標預期,市場份額年增長至少1.5個百分點。

“一季度,3月的部分時間里中通產能已達到每天8500萬個包裹,今年預計包裹量將繼續增長,因此產能也需要調整。”談及今年的產能規劃,中通首席財務官顔惠萍在當日的財報電話會上表示,今年下半年即將到來的旺季日均業務量可以預見地將再創新高,中通正積極主動地做著準備。中通快遞計劃安裝更多的自動化機器設備代替勞動力,舊設施也將更新升級和擴大。

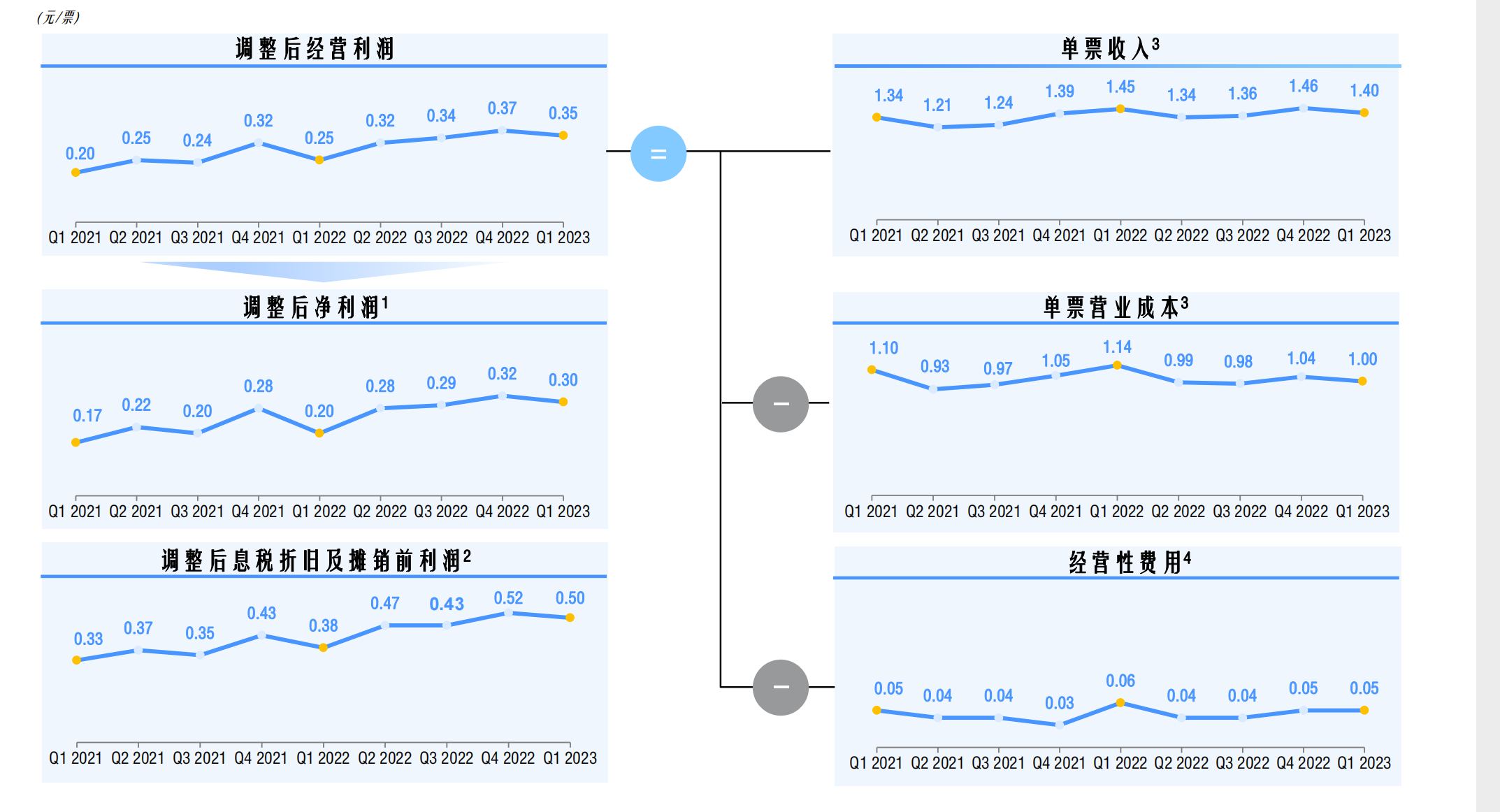

據財報顯示,一季度核心快遞業務單票收入同比下降3.7%或5分。主要來自於單票重量下降、公司對KA業務的主動控製以及網絡政策持續優化的綜合影響。單票成本下降12.8%或14分,單票運輸和分揀成本同比下降一毛。除了由於業務量增長強勁帶來了更好的規模效益外,中通還稱由於公司自2022年下半年推行的過程管理工具抓手繼續在發揮效益。

中通快遞一季度單票經濟效益指標

中通快遞一季度單票經濟效益指標“中通一直是行業穩定的堅定維護者,目前中通的價格在通達系里是最高的。”談及對今年一季度單票收入的下降以及對價格戰的看法,賴梅鬆在電話會上再次作出上述表述,並稱中通用更好的服務體驗實現了前端溢價,並且對每一個環節進行精細化管理。隨著快遞行業向高質量發展轉變,快遞企業更加註重自身能力的建設,在提升經營效率及資源利用率的前提下,正常的價格競爭有利於行業的良性發展。

“正常情況下我們有信心利潤增速會大於件量的增速。”談及未來快遞市場競爭格局如何演變,賴梅鬆在電話會上表示,市場份額一定向效率好、成本管控優,服務質量優的頭部企業加速集中。龍頭企業擁有更充沛的產能、更好的服務質量、更穩定的網絡以及更強的定價能力及客戶黏性,當前各家公司盈利能力開始加速分化,快遞行業強者愈強的發展趨勢已非常明顯。中通憑藉規模、效能的優勢及精細化管理的持續優化,將局部拉開與競爭對手的差異,形成絕對優勢。

具體來看,賴梅鬆表示,首先,未來深入做實“到邊到角”工作提升散件業務,建設線上化工具,助力業務員拿到市場的一手價格,引導網點建設小平台思維,幫助業務員創業並增收,提高散件比例;其次,深化網絡,尤其是網點的能力建設,重點針對網點質量能力的部署進行幫扶和賦能,提升標快產品的市場覆蓋面與滲透率,促進盈利水平;第三,強化末端門店配送能力及服務質量與價值,立足於幫助行業解決派件成本的問題,為業務員減少業務量負荷。

截至5月18日記者發稿,中通快遞港股漲超7%。17日美股盤後漲4.14%。