上市險企首份年報亮相:友邦年化新保費創新高,內地需求“激活”兩地市場

昨日,友邦保險率先發佈第一份上市險企2023年業績報告。

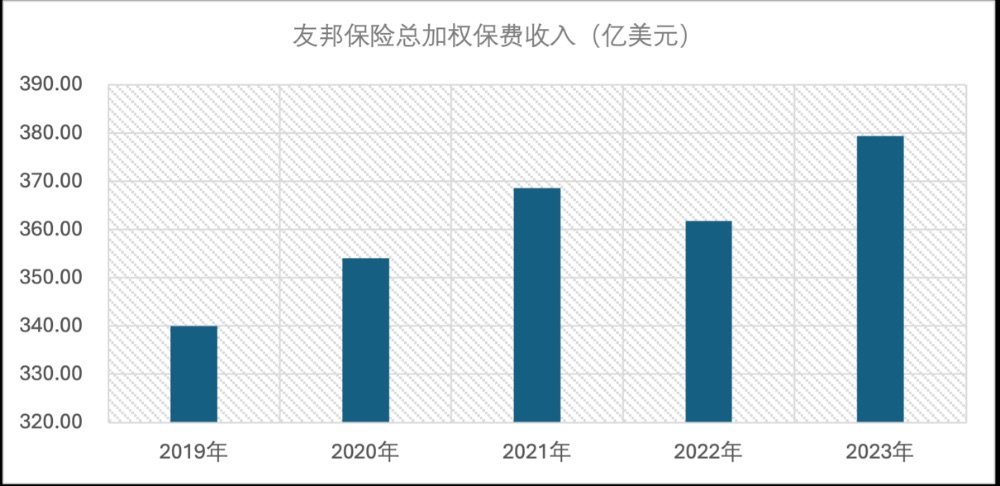

報告顯示,2023年友邦保險共實現總加權保費收入379.39億美元,同比增長4.87%;年化新保費76.50億美元,同比增長41.48%。

業績方面,友邦保險過半保費由中國內地及香港地區貢獻。其中,中國內地與香港地區總加權保費共計201.43億美元,占友邦保險相關收入53.09%;中國內地年化新保費達20.23億美元,香港地區達24.07億美元,二者總和占友邦保險相關收入57.91%。

從負債端整體表現看,友邦保險一改2022年業績頹勢,在總加權保費、年化新保費、新業務價值等關鍵指標上均有良好表現。但同時,“增收不增利”現象凸顯,其2023年盈利水平呈現波動,稅後營運溢利與新業務價值利潤率均低於2022年、2021年水平。

與內地大部分因投資端收入不佳而導致淨利承壓的公司不同,友邦保險盈利波動主要受服務業績下滑影響——疫情結束後,友邦保險健康保險組合理賠大幅增加,致其保險服務業績下降6.86%至50.91億美元。

針對當年業績,友邦保險集團首席執行官兼總裁李源祥指出,中國內地人壽及健康險市場有龐大機遇。

就內地子公司友邦人壽表現看,其總加權保費收入同比增長13.13%、年化新保費增長53.37%、新業務價值增長13.21%。同時,其下半年營銷員招募同比增長16%。

友邦人壽之外,內地客戶的強烈需求同樣促進友邦香港業務增長。李源祥透露,2023年,友邦保險香港業務約一半新業務價值來自內地訪客,“全面通關後,中國內地訪客促使友邦保險香港業務為集團2023年新業務價值帶來最大貢獻。”

年化新保費創新高

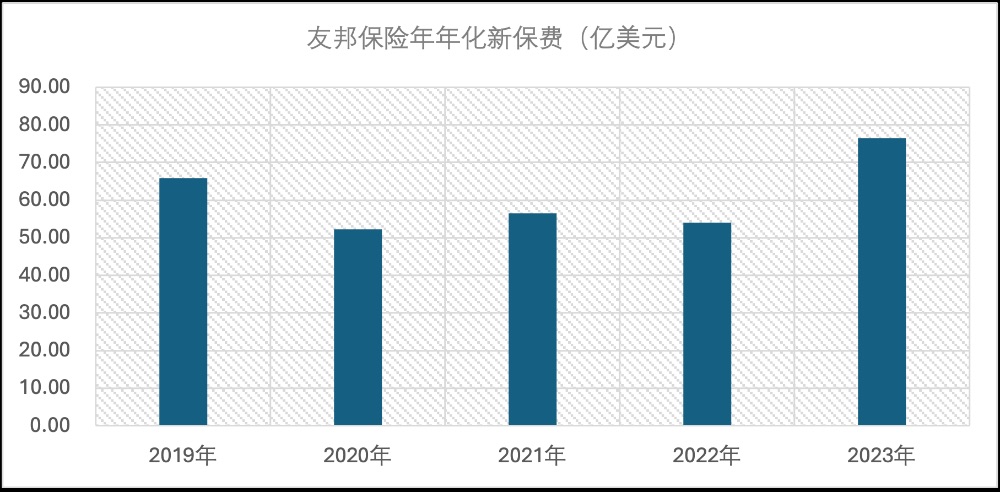

如上所述,2023年,友邦保險負債端表現良好。其年化新保費達76.50億美元,較上年同期增長41.48%,創下友邦保險年化保費曆史新高。

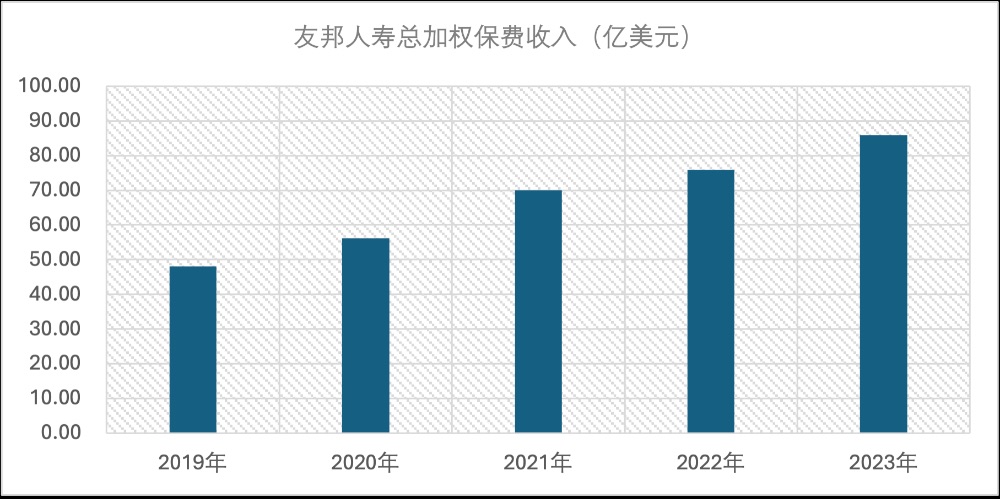

從近5年數據看,記者統計發現,友邦保險總加權保費收入一改2022年頹勢,呈上漲趨勢。

(圖片來源:記者據年報信息統計)

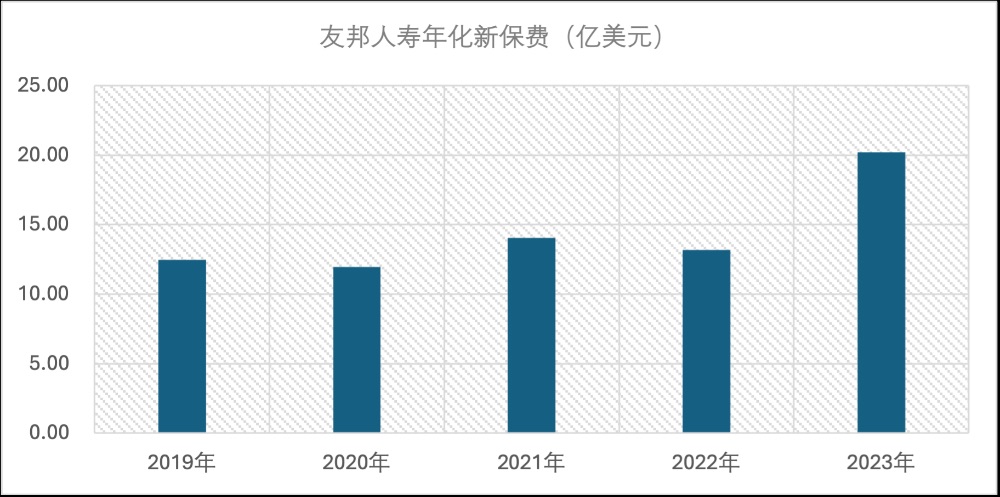

(圖片來源:記者據年報信息統計)同時,其年化新保費已回升超越2019年水平。2023年,友邦保險共實現年化新保費76.50億美元,超越2019年的65.85億美元。

(圖片來源:記者據年報信息統計)

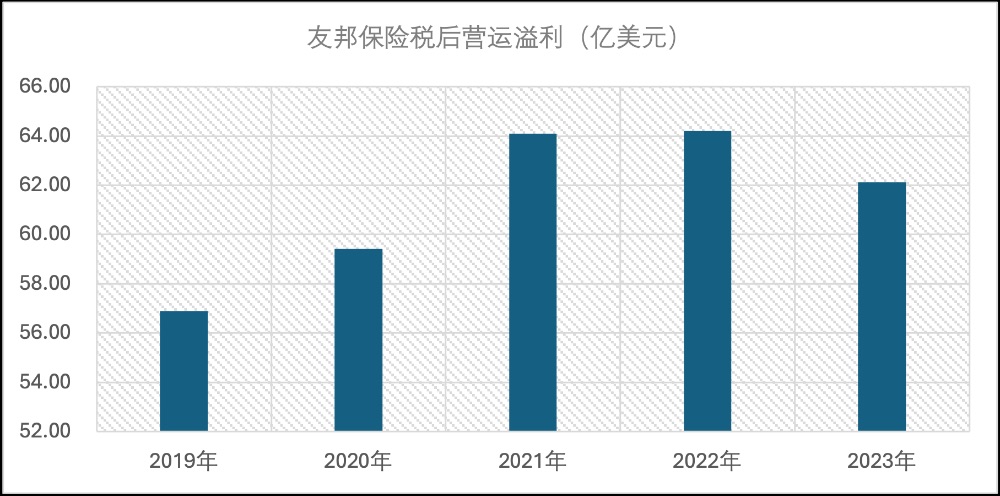

(圖片來源:記者據年報信息統計)值得注意的是,即使在負債端業績創下曆史新高,友邦保險依舊難逃人身險公司經營常出現的“增收不增利”現象——2023年,友邦保險稅後營運溢利達62.13億美元,低於2022年的64.21億美元與2021年的64.09億美元。

(圖片來源:記者據年報信息統計)

(圖片來源:記者據年報信息統計)與大部分因投資端承壓拖累淨利表現的內地人身險公司不同,友邦保險2023年盈利波動主要受服務業績下滑影響。

年報數據顯示,儘管受中國內地、泰國當地股票市場及中國內地政府債券利率變動影響,友邦保險出現負27.9億美元的非營運投資回報差異,但對比2022年,其投資業績淨額增長5%。

稅後營運溢利下滑主要由理賠增加導致。新冠疫情結束後,友邦保險健康險組合理賠大幅增加,尤其醫療理賠支出增加,以致保險服務業績下滑6.86%。友邦保險在年報中指出,健康險組合理賠增加與全球趨勢一致。未來,將積極為此類組合在2024年續保時重新定價。

內地訪客“激活”香港業務

從分部收入看,友邦保險超半數保費由中國內地及香港地區貢獻。

其中,中國內地與香港地區總加權保費共計201.43億美元,占友邦保險相關收入53.09%,二者年化新保費收入總和占友邦保險相關收入57.91%。

內地客戶對長期儲蓄險的旺盛需求是友邦保險保費高增的主因之一。

香港業務方面,李源祥表示,本地業務、中國內地訪客業務、代理夥伴分銷渠道三方面增長共同推動新業務價值提升。其中,自2023年2月全面通關後,內地訪客客群需求強勁,貢獻友邦保險香港業務約一半的新業務價值。

記者注意到,受全面通關及內地人身險預定利率下調等因素影響,2023年年內曾多次出現內地訪客赴港投保熱潮,這一趨勢甚至延伸至2024年年初。

據香港保監局公佈數據,2023年一季度,內地訪客的新造業務保費水平回升至96億港元,同比增長2686.4%,佔據個人業務總額20.5%,其中,終身壽險占比接近8成;上半年,內地訪客赴港投保319億港元,同比增長5815%,超越港險頂峰水平,創下2005年後曆史新高。

友邦保險表現上,2023年第三季度,其新業務價值達9.94億美元,創曆史新高,其中一半由內地遊客貢獻;同時,其前三季度新業務價值總和達30.23億美元,已接近2022年全年。

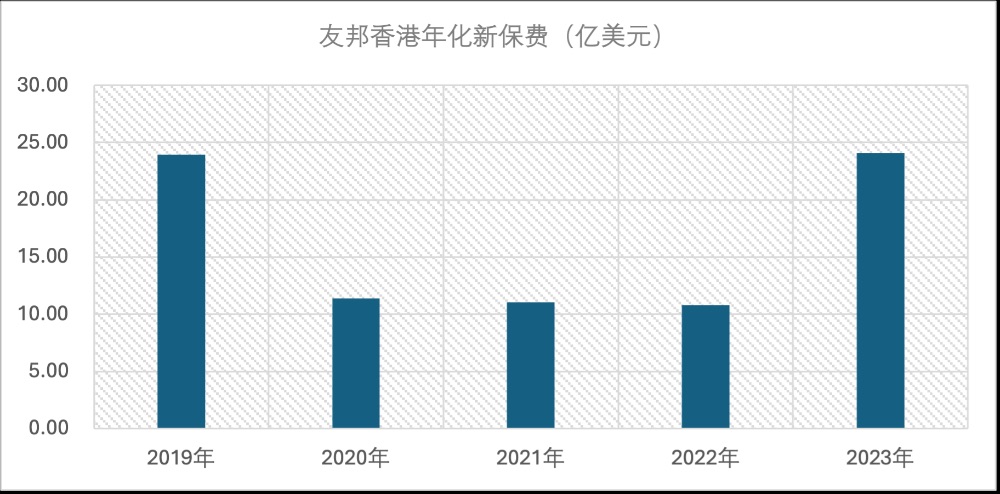

2023年全年,友邦保險香港業務共實現年化新保費24.07億美元,遠高於2022年的10.78億美元,同時,亦高於2019年的23.93億美元。

(圖片來源:記者據年報信息統計)

(圖片來源:記者據年報信息統計)需要注意的是,負債端表現亮眼的情況下,友邦保險香港稅後營運溢利依舊微降1%。其有效保單組合增長被投資收入影響抵銷,年報解釋稱,此影響是由於2022年友邦保險向集團企業中心彙款28億美元以支持本集團的股份回購計劃,以及更高的醫療理賠。

內地市場佈局成效顯現

內地子公司友邦人壽方面,隨著疫情的干擾消退, 2023年共實現總加權保費收入85.89億美元、年化新保費20.23億美元、新業務價值10.37億美元。

(圖片來源:記者據年報信息統計)

(圖片來源:記者據年報信息統計) (圖片來源:記者據年報信息統計)

(圖片來源:記者據年報信息統計)2020年實現“分改子”之後,友邦人壽持續推進分支佈局。

繼河南分公司獲準開業後,友邦人壽石家莊中心支公司改建升級為友邦人壽河北分公司;2023年11月,友邦人壽瀘州中心支公司和友邦人壽宜昌中心支公司獲批籌建。2024年1月,友邦人壽襄陽中心支公司獲批開業。

此外,2023年1月,位於上海北外灘的友邦金融中心正式揭牌,是友邦人壽自成立以來所進行的最大一次資產收購;2024年1月,友邦人壽完成收購位於北京市朝陽區中央商務區(CBD)的辦公樓項目控股權。

值得一提的是,2023年是友邦人壽“新五年計劃”的開局之年。

從其“產品與服務、卓越營銷員渠道、卓越多元渠道、區域發展”四大戰略可以看出,友邦保險對內地市場的覆蓋廣度、經營深度均是“勢在必得”。

以渠道建設為例,一方面,友邦人壽持續升級卓越營銷員策略。2022年,友邦人壽發佈“卓越營銷員3.0策略”,2023年,其營銷員渠道新業務價值實現雙位數的增長,同時,代表高產能的MDRT(百萬圓桌)註冊人數登頂全球榜單。

另一方面,強化多元渠道。作為將代理人制度引進中國內地的保險機構,友邦保險始終以代理人渠道見長,但在其對內地市場的佈局中,2021年,友邦保險斥資120億元入股中郵保險,拿下第二大股東之位。2023年,得益於與中國郵政儲蓄銀行的深化合作以及與東亞銀行的獨家合作,友邦人壽銀保渠道的新業務價值增加逾兩倍。

友邦人壽首席執行官張曉宇表示,在行業邁向高質量發展的轉型期,“早一些去做重要但不緊急的事。著眼長期,平衡好長期和短期的效益,堅持‘客戶驅動’、堅持構建創新文化與堅持人才培養。”

新業務價值利潤率下滑困境待解

儘管在中國內地、中國香港,友邦保險都實現了新業務價值的突破,但就利潤率而言,困境依舊存在。

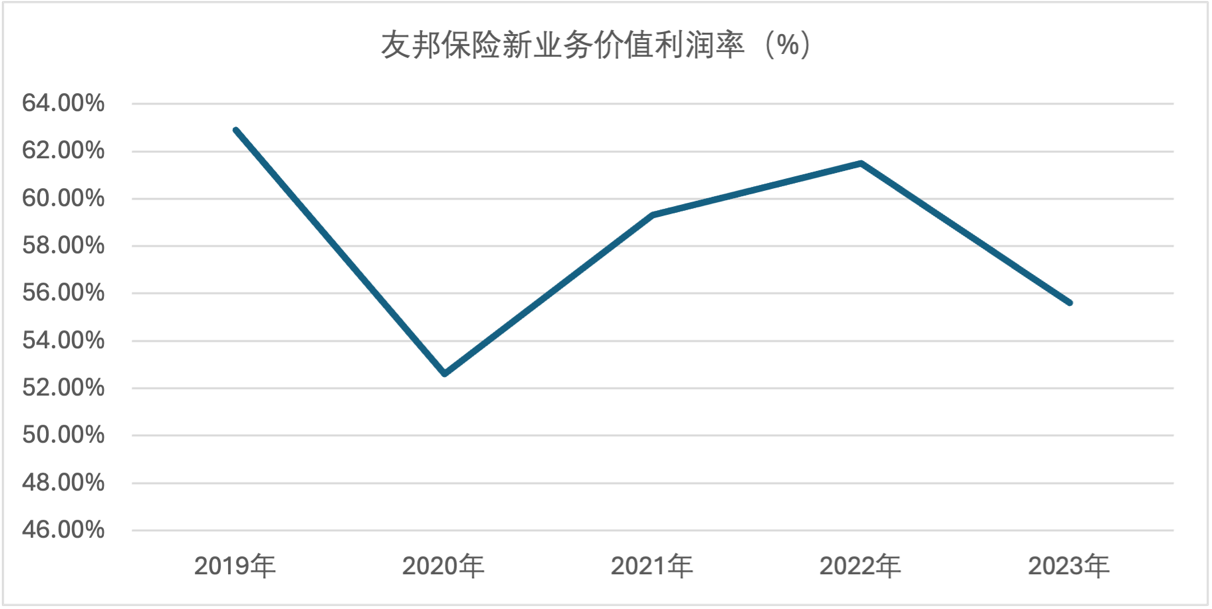

年報數據顯示,2023年,友邦保險新業務價值利潤率下滑4.4個百分點,至52.6%。

(圖片來源:記者據年報信息統計)

(圖片來源:記者據年報信息統計)記者查詢發現,友邦保險新業務價值利潤率下滑主要受中國內地及香港市場拉動。

其中,中國內地和香港地區2023年新業務價值利潤率分別為51.3%、57.5%,較上年同期的69.5%、69.5%均有所下滑。

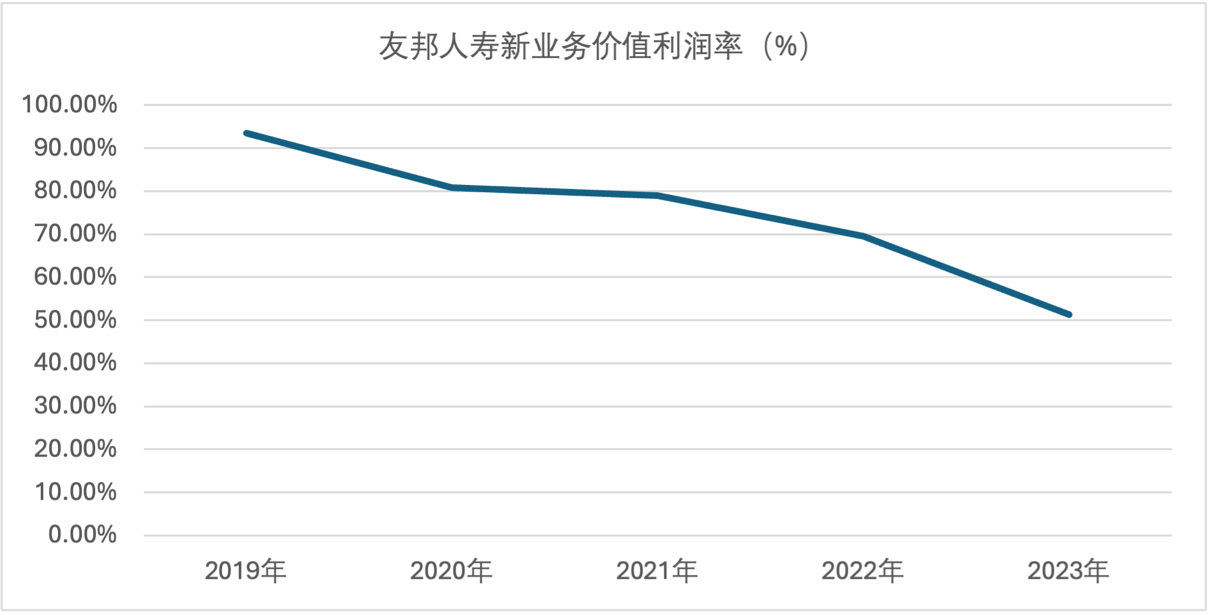

這一趨勢凸顯在友邦人壽業績中——記者統計發現,自2019年至2023年,友邦人壽新業務價值利潤率已由93.5%降至51.3%。

(圖片來源:記者據年報信息統計)

(圖片來源:記者據年報信息統計)友邦保險方面表示,年度新業務價值利潤率減少主要源於銀行保險新業務價值利潤率大大低於代理渠道。鑒於重新定價及產品組合出現有利的變動,2023年下半年新業務價值利潤率已較上半年增加至52.7%。