監管新規雙管齊下 多家上市公司修正2023年業績預告

財務造假,是證監會嚴監管的重中之重。業績預告與實際報告差異過大,也是監管關注重點。

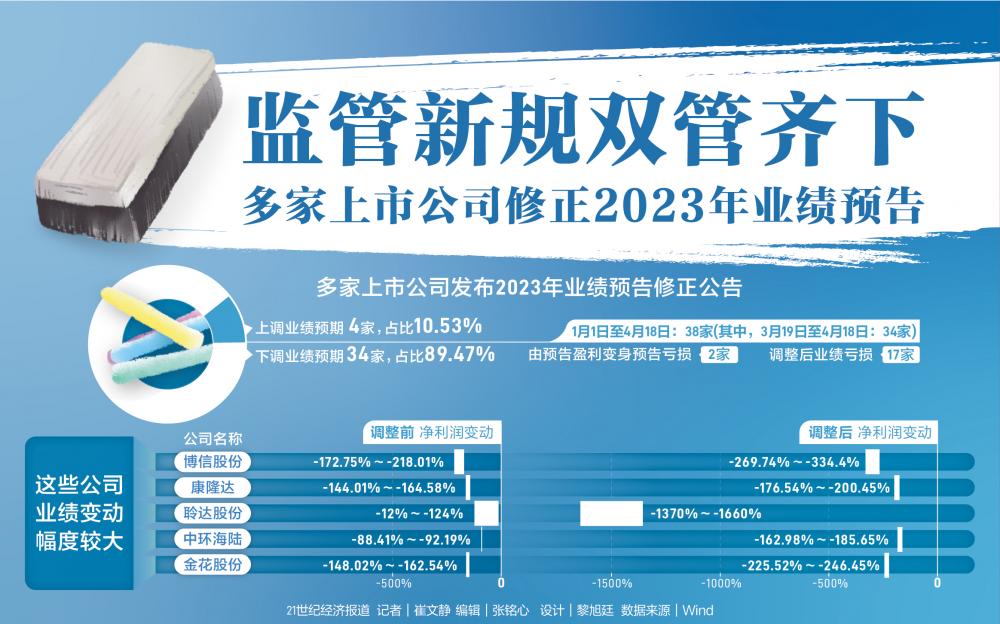

隨著2023年年報披露截止日期的臨近,為業績預告“打補丁”的上司公司越來越多。Wind數據顯示,截至4月18日,近一個月以來至少有34家上市公司發佈2023年業績預告修正公告,年內共計38家。

21世紀經濟報導記者梳理業績預告修正公告發現,其中有九成下調業績預期,近半數公司調整虧損幅度,更有2家公司初次業績預告盈利,修正公告後變身虧損。

根據受訪人士分析,上市公司調降業績預期因素較為多樣。其中,最為常見的原因是上市公司與會計師事務所(以下簡稱“會計所”)就某些項目收入確認情況、計算方法等無法達成一致。如果會計所堅持己見,上市公司為了能夠順利發佈年報只能聽從會計所意見;外加倘若上市公司業績預告與實際年報業績差異太大,很可能招致監管處罰。因此,趕在年報披露前為業績預告“打補丁”,成為部分上市公司的自救之選。

上市公司預告密集“打補丁”

嚴懲財務造假等市場亂象,“零容忍”打擊資本市場違法違規行為,成為證監會去年以來的工作重點之一,財務造假相關處罰數量漸增。

日前發佈的新“國九條”及配套政策,再度調低財務造假觸發門檻。

受此影響,敢造假的上市公司明顯減少,敢於包庇上市公司美化財務數據的會計所更是少上加少。根據受訪人士分析,當上市公司業績預告存在美化時,趕在正式年報披露之前發佈一份業績預告修正公告,成為較為理性的補救措施。

隨著2023年年報披露截止日期的臨近,進行業績預告修正的上市公司數量明顯增加。

Wind數據顯示,截至4月18日,年內已經有38家上市公司調整年度業績預告。其中,最早一家業績預告修訂發佈於3月8日;3月19日起修訂業績預告的上市公司數量增長速度有所加快,在3月19日至4月18日的短短一個月內,至少34家上市公司為業績預告“打補丁”。4月9日、4月16日,“打補丁”的上市公司家數兩度增加。4月16日至4月18日,7家上市公司修正業績預告公告,日均超2家。

縱觀修正業績預告的38家上市公司,可以發現多個特點。

首先,除4家為上調業績外,其餘皆為下調,下調占比89.47%。其中,中環海陸、平治信息2家上市公司初次發佈業績預告時淨利潤雖然均大跌九成左右,但尚有利潤數百萬;待其發佈業績修正時,利潤則分別虧損約2500萬元—3400萬元和3500萬元—4000萬元,同比降幅高達162.98%—185.65%和128.58%—132.66%,這也是二者首次出現虧損。

根據受訪人士分析,相較於利潤下調但保持正值和持續虧損者,上市公司業績首虧對其股價影響往往更大。因此,將本為正值的業績預告調整為虧損,對上市公司影響很大。

受訪人士還表示,除調整後利潤由正轉虧的,如果修正前後業績變動幅度過大,對股價影響同樣較大,並且此種情況下如果不及時進行修正,很可能招致監管處罰。

典型如聆達股份,其1月30日披露的2023年年度業績預告顯示,淨利潤虧潤約1900萬元—3800萬元,下降12%—124%;4月10日披露的業績修正公告則將虧損額度擴大至2.49億元—2.98億元,同比降幅更是驟增至1370%—1660%。

其次,相較於利潤為正者,虧損者修正業績預告的概率更高;截至4月18日調整業績預告的上市公司中,近半數業績虧損;從全部上市公司來看,利潤虧損者占比則小得多。

再者,相較於利潤同比增長者,利潤同比下降的上市公司修正業績預告的比例更高,38家調整業績預告的上市公司中,21家業績同比下滑,占比近六成。

財報背後的隱匿項

上市公司財報背後可能存在隱匿項。廣西大學副校長、南開大學金融發展研究院院長田利輝分析認為,隱匿項可以通過提前確認收入、研發支出造假、虛構利潤等各種報表粉飾和會計操縱手法進行。這些問題可能表現為收入確認和計量不恰當、金融資產分類不正確、資產減值估計不謹慎、合併報表範圍判斷不合理等。這些做法都可能導致投資者對公司的真實經營狀況產生誤判。

隨著監管對上市公司財務造假和會計所審計違規處罰力度的一再加強,如若上市公司前期披露業績預告存在問題,趕在年報發佈前修正業績成為理性之選。

哪些原因導致上市公司需要修正業績預告?在田利輝看來,宏觀經濟變化、行業競爭加劇、公司經營策略調整、突發事件等都是相關因素。

某知名會計所合夥人告訴21世紀經濟報導記者,修正業績預告不能簡單稱之為“非正常現象”,但大多數情況下可以避免。理論上,上市公司在首次披露業績預告前,應該與會計所進行充分溝通,達成一致意見後再行披露。如果前期溝通不暢,則容易導致臨近年報披露日期被迫修正業績。

具體來看,業績預告修正原因包括:首先,上市公司財務人員工作疏忽或能力有限,導致個別項目計算方法不當,後經會計所審計發現後進行修正。但上市公司在IPO階段已經接受過較為嚴格的培訓,其聘請的財務負責人一般擁有高級職稱,理論上發生無意識差錯的可能性不大。

其次,首次披露業績預告時,上市公司與會計所就個別重大項目無法達成一致,該項目處理方式對上市公司財務數據影響很大。此種情況下,上市公司可能會先行按照己方想法披露業績預告,然後持續與會計所溝通,力爭在年報披露前說服會計所。如果年報披露在即卻遲遲無法說服會計所,上市公司繼續堅持己見將導致年報無法如期披露,此時則會再發公告對業績預報“打補丁”。

再者,業績預告發佈時,上市公司與會計所審計人員達成一致,但個別項目處理方式存疑,後經會計所質控人員和相關管理人審核時被要求修正。

值得注意的是,由於上市公司業績有時會與投行利益相掛鉤,投行可能會為上市公司“出謀劃策”。典型情況包括:上市公司計劃定增、併購重組等,需要做出漂亮業績;上市公司完成新項目時間較短,業績下滑比例過大投行可能被罰;上市公司簽有對賭協議或處於保殼階段。

(作者:崔文靜 編輯:張銘心)