月度保費觀察(一季度)|壽險保費持續回溫 平安、國壽人身險業務同比增速均超3.5%

南方財經全媒體記者 鄭嘉意 實習生 陳婧 北京報導

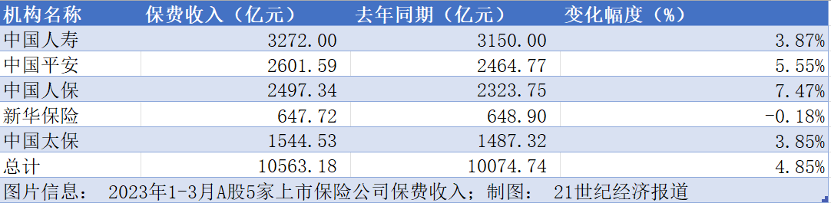

A股及H股上市保險公司已完成2023年一季度保費披露。據21世紀經濟報導記者統計,2023年一季度,A股5家保險公司累計實現保費收入10563.18億元,較去年同期增加4.85%;H股方面,中國太平、眾安在線、陽光保險3家公司共實現保費收入1153.38億元。

整體而言,A股5大上市保險公司保費收入呈現“四升一降”,中國人保增速領先行業,達7.47%;中國平安位居第二,達5.55%;中國人壽增長3.87%;中國太保增速達3.85%;新華保險同比微降0.18%,與去年基本持平。

單獨H股上市保險公司中,眾安在線實現20.99%的大幅保費增長,中國太平增速為3.32%,陽光保險為上市後首次公佈一季度保費數據,收入413.95億元。

業務上,行業普遍認為人身險行業因渠道轉型承受的壓力已基本釋放。各保險公司表現分化,但整體呈現出邊際向好趨勢,中國平安、中國人壽人身險業務延續較好增長態勢。

財險方面,保費增速保持高景氣。“老三家”(人保財險、平安產險、太保產險)共攬保費3021.42億元,同比增長10.09%。其中太保產險高增速延續,達16.76%;人保財險增速為10.19%;平安產險則實現5.40%的增幅。

國泰君安分析師劉欣琦指出,當前壽險行業已出現顯著變化,主要受到供給側重疾險基數見底和渠道質量優化,以及需求側旺盛的儲蓄需求的影響。財險保費增長分化,主要為非車險差異化策略影響,其中車險保費增長有所回暖,且在監管限速影響下預計頭部公司車險增速與行業趨同。

壽險保費增速持續向好 轉型拐點基本確立

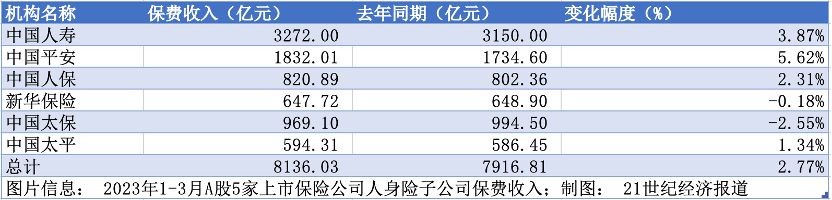

2023年第一季度,A股5家上市保險公司與H股中國太平人身險業務共攬保費收入8136.03億元,較去年同期的7916.81億元增長2.77%。

從收入規模來看,上市保險公司壽險保費收入能力已出現顯著分化,中國平安、中國人壽均延續較好增長態勢。

具體而言,中國人壽一季度共實現保費收入 3272 億元,規模遠高於其餘保險公司壽險收入,行業馬太效應顯著。中國平安人身險業務(含平安健康、平安養老)同比增長達5.62%;中國人保人身險業務(含人保健康)、中國太平人身險業務(含太平養老)增速環比轉正,新華保險同比微降0.18%,太保壽險保費收入依舊承壓,同比下降2.55%。

光大證券分析師王一峰指出,當前人身險保費增速持續向好,轉型拐點基本確立。從第一季度整體或3月單月看,除新華保險外均實現正增長,預計主要由需求持續旺盛、保本保收益的儲蓄型業務貢獻。

從新單披露情況來看,修復態勢顯著。2023年一季度,中國平安人身險業務個險新單同比增長10.0%至475億,相比2022年全年的負增長已實現明顯修復;同時,1-3月人保壽險期交首年業務實現9.42%增速,相比1-2月的同比減少5.3%已扭負為正。

財通證券分析師夏昌盛同樣在研報中指出,壽險改善趨勢超預期,預計主要由銀保渠道高增疊加定價利率下調預期下居民保險儲蓄需求提前釋放,驅動新單保費高增帶來。新華負增長預計主要由續期保費負增加上去年銀保躉交基數高導致。

此外,行業普遍預計二季度新單保費及新業務價值高增趨勢有望延續。夏昌盛總結其主要原因有二,一是居民預防性儲蓄需求仍維持高位,且2022年超額儲蓄待釋放,預計以增額終身壽險為主的儲蓄險更能承接低風險偏好下的居民儲蓄遷移需求,疊加定價利率下調的預期,熱銷勢頭有望持續;二是個險銷售隊伍企穩;銀行具備客戶優勢,有望抓住增額終身壽熱銷機遇實現快速發展。

具體到過去兩年熱議的壽險行業代理人“清虛”話題,華泰證券分析師李健指出,隨著代理人產能提升以及個險人力下降的趨緩,上市保險公司新業務價值有望在2023年實現增速轉正,結束2019年以來的負增長,扭轉市場對壽險負債端的悲觀預期。

“儘管由於壽險轉型升級,代理人數量的下降可能將會持續,但考慮到2022年的月均人力數量已較高點下降超過六成,代理人數量的下降預計將在2023年趨緩。”李健表示,“代理人的產能提升有望帶來抵消人力規模的下降,幫助新業務價值在2023年實現正增長,預計公司2023年新業務價值將同比增長6.2%。”

車險恢復常態增長 非車險高增長延續

2023年第一季度,財險“老三家”總攬保費收入3021.42億元,高增幅延續,較去年同期的2744.39億元增長10.09%。此外,H股三家上市保險公司財險子公司(中國太平、眾安在線、陽光保險)也分別攬獲85.12億元、60.00億元和105.10億元的保費收入。

“老三家”的保費收入規模中,人保財險保費規模達1676.41億元,占“老三家”整體收入的55.48%,較1-2月再次擴大占比;平安產險次之,保費收入達769.58億元;太保產險收入規模增速持續領先,從去年同期的492.82億元增加至575.43億元。

從保費收入增速來看,2023年一季度上市保險公司財險增速分別為:眾安在線同比增長21.0%,中國太平增長19.6%,太保產險增長16.8%,人保財險增長10.2%,平安產險增長5.4%;3月單月保費收入上,眾安在線增長29.5%,太保產險增長13.8%,中國太平增長12.1%,人保財險增長11.7%,平安產險增長5.9%。

夏昌盛預計,眾安一季度保費增速最高主要由於低增長的車險占比較低,非車險中航旅業務及多場景意外險等受益於出行修復、電商業務受益於電商直播高增長、保證險業務受益於消費金融修復等綜合因素。平安產險增速較低主要源於三點原因,一是車險增速為6.2%且占比高達65%,二是非車險同比增加7.9%,預計主動壓降了賠付率較高的保證險規模,三是意健險同比減少6.6%,拖累增速。

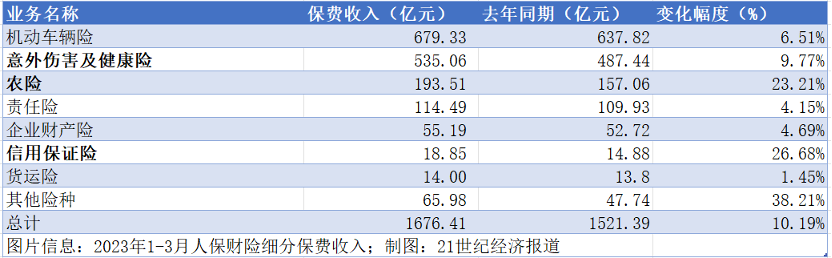

業務上,非車險保費增速依舊高於車險增速,非車險帶動整體保費較快增長。以人保財險細分保費收入為例,其2023年第一季度車險和非車險保費收入分別占比41%和59%,車險保費同比增長6.5%,非車險保費同比增長12.8%;

車險方面,行業指出3月乘用車零售銷量同比僅增長0.5%對車險保費產生一定拖累,從而導致了財險3月單月增速環比2月均有所回落。

但展望後續,預計車險量價齊升邏輯仍將延續,一是擴大內需戰略下汽車消費支持政策有望繼續加碼,二是新能源車滲透率持續提升有望驅動車均保費向上。加上隨著車險二次綜改的正式開啟,範圍擴大後的車險自主定價係數有望在全國各地區逐步開始試點,頭部財險公司有望憑藉更強大的定價體系和運營能力,通過費率和風險匹配承接更多優質業務,助力承保利潤提升。

王一峰認為,整體而言財險保費收入增長穩中向好。隨著居民購車需求回升以及新能源汽車滲透率不斷提升,車險保費將維持增長,非車險也有望在政策支持和經濟預期改善下延續向好態勢。同時他也建議全年關注頭部保險公司在規模效應下的費用管控水平及準備金提前充分計提對2023年社會活動恢復帶來的賠付率壓力的緩衝效應。

非車險方面,一季度農險、信用保證保險、其他險種及意健險較快增長,保費分別同比增長23.2%、26.7%、38.2%和9.8%。意健險及農險預計還將持續受需求及政策帶動延續增長趨勢。

信達證券王舫朝認為,當前頭部財險公司加大非車險產品創新和開發力度,非車險產品有望不斷迎來增量,頭部保險公司有望通過精確的費率定價、高效的費用管理以及精細化運營不斷提升盈利水平,繼續優化成本管控並提振業績。