泡泡瑪特增長失速:淨利潤及會員複購率顯著下滑、庫存持續攀升 難尋第二增長曲線

出品:新浪財經上市公司研究院

作者:新消費主張/cici

2019 年“盲盒”一詞在社交網絡上熱度爆發,朋友圈、微博內處處可見開盲盒、“曬娃”的場景。和盲盒一起出圈的,有著“盲盒帝國”之稱的泡泡瑪特。

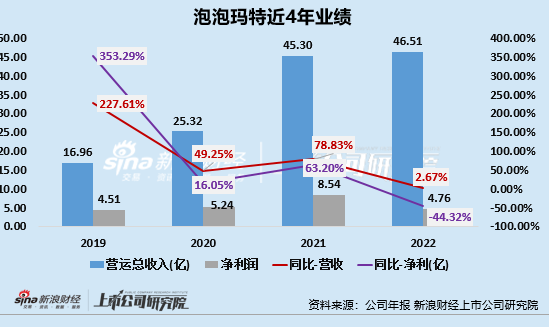

2022年,泡泡瑪特淨利潤大幅下滑,共實現歸母淨利潤4.76億元,同比下降44.32%,這也是公司上市來首次出現淨利潤下滑的狀況。伴隨著業績下滑,泡泡瑪特“引以為豪”的會員複購率也出現了顯著下滑、庫存產品更是由2018年的0.29億元增長至2022年的、8.67億元。

業績增長失速、淨利潤大幅下降 會員複購率顯著下滑

泡泡瑪特股價自2月17日創下107.6港元/股的高點後,持續下挫,2023年5月29日公司股價僅為16.58港元/股;相應的,公司市值從1500億港元縮水至227億港元。股價過山車式下跌,市值大幅縮水,“盲盒帝國”泡泡瑪特正在面臨經營中的多重考驗。

2022年,泡泡瑪特提交了一份營收微增、淨利下降的成績單,公司共實現營收46.51億元,同比微增2.67%;共實現歸母淨利潤4.76億元,同比下降44.32%。公司認為淨利潤大幅下滑的原因,在於2022年奧密克戎在國內持續擴散,多城市地區限制出行,各地經濟和消費者信心受到影響等。

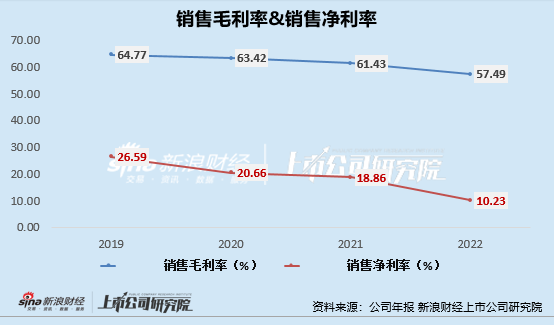

除此之外,公司盈利能力更是連續四年下降,其中,銷售毛利率由2019年的64.77%下降至2022年的57.49%;銷售淨利率由2019年的26.59%下降至2022年的10.23%。

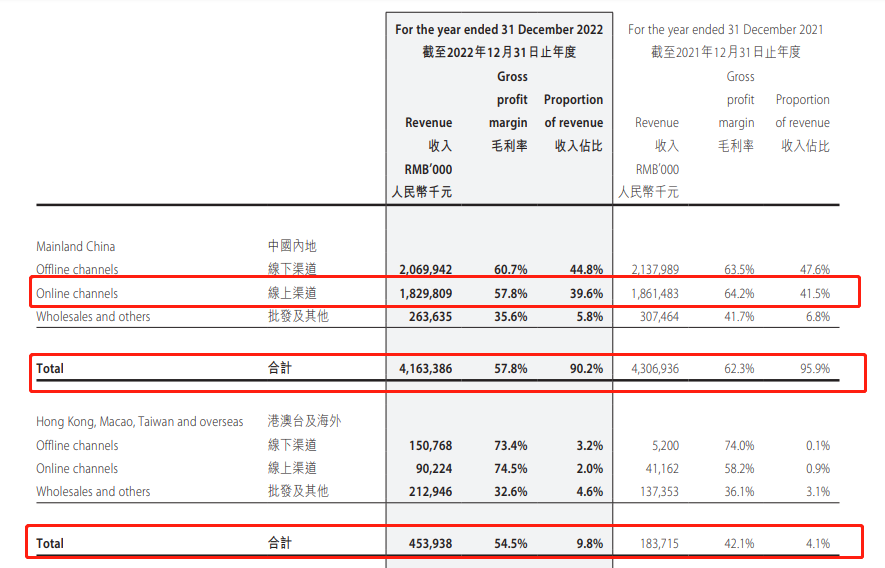

分渠道來看,公司港澳台及海外的毛利率保持正向增長,由2021年的42.1%增長至54.5%;而內地市場的毛利率卻由62.3%下降至57.8%。由此可見,毛利率下降的根本在於內陸市場毛利率的下滑,這一方面與製造成本提升有關,一方面也與公司促銷清庫存(如“福袋”業務)有一定聯繫。

(資料來源:公司年報)

(資料來源:公司年報)更值得關注的是,公司會員複購率的下降。2022年,泡泡瑪特新增註冊會員642.4萬人至2600.4萬人,會員貢獻銷售額占比93.1%,由此可見註冊會員對於公司業績的重要性。然而,2022年公司“引以為豪”的註冊會員複購率卻出現了顯著的下滑,較去年同期下滑了5.8個百分點至50.7%。

存貨規模持續攀升、庫存壓力重 存貨周轉效率連降

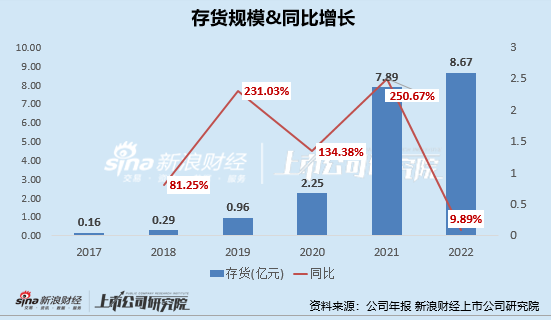

除了盈利能力持續下滑外,泡泡瑪特的存貨周轉狀況亦不容樂觀。首先,公司的存貨規模持續攀升,2018-2022年,公司存貨規模分別為0.29億元、0.96億元、2.25億元、7.89億元、8.67億元,分別同比增長81.25%、231.03%、134.38%、250.67%、9.89%。

泡泡瑪特的存貨主要是製成品,對於存貨規模持續攀升的情況,公司在財報中提到,“這主要是因為公司增加了產品庫存以滿足銷售需求,但是2022年因疫情影響銷售未達預期,存貨餘額增加。”然而,公司存貨規模連續多年攀升,恐並非僅是疫情原因。

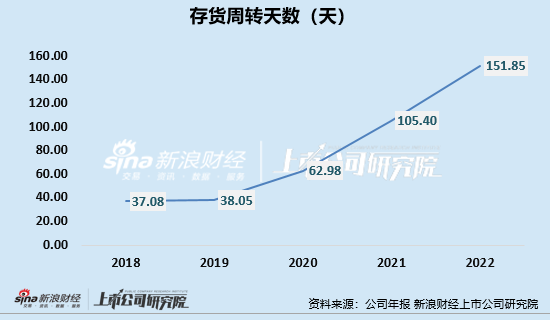

除了存貨規模持續增長,公司的存貨周轉效率也在不斷下降,對應的存貨周轉天數持續攀升,這或說明公司的產品從生產出到實現銷售的週期有所延長。2019-2022年,泡泡瑪特的存貨周轉天數分別為38.05天、62.98天、105.4天、151.85天,這或說明公司的產成品從完成生產到實現銷售約需要5個月的時間。

庫存激增或與泡泡瑪特對市場預判不準及其依賴代工生產存一定聯繫。從生產模式看,泡泡瑪特採用代工模式。公司設計師會提前完成“同IP”多系列的設計,相關IP部門製定該IP系列“推向市場時間表”,據此有關部門會“預估”市場銷量,並向代工廠下訂單。在代工模式下,只要訂單開工,很難“靈活轉舵”,若對於市場銷售情況預估不準,則會出現產品滯銷、庫存積壓的風險。

為了促銷和消化庫存,2020年前後,泡泡瑪特開始嚐試“福袋”玩法——多個盲盒被隨機放入到大盒之中,消費者用更低的價格,一次性購買多個隨機盲盒。據虎嗅報導,“泡泡瑪特是不敢在門店出售這種“去庫存福袋”的,這些福袋主要通過電商端流通,在公司內部有專門的團隊負責“去庫存工作”。

但“福袋”玩法很快就因拆不到有價值的IP或隱藏款而遭到了部分消費者的投訴,疑被指去庫存屬性重。然而,該方法去庫存效果是有限的,2022年公司庫存增長率雖有所下滑,但整體存貨規模依舊處於上升中。

出海、建樂園、手遊 泡泡瑪特急尋增量

近年來,泡泡瑪特不斷探尋IP價值的最大化,開發大娃、推出手遊、打造主題樂園、加速出海,以打造第二業績增長曲線。

海外門店和跨境電商,是泡泡瑪特海外業務的主要方式。2022年,泡泡瑪特加速推進海外業務DTC(Direct To Customer)戰略、對國際市場的擴張,海外收入同比增長147.1%,其中,港澳台及海外線下渠道收入達1.5億元,大漲2799.4%;線上渠道收入為9022萬元,同比增長119.2%。

公司於2022年分別在英國、新西蘭、美國、澳州開設了首家線下門店。截至2022年底,公司港澳台及海外門店數量達43家(含合營及加盟),相比2021年增加36家;澳台及海外機器人商店達120台,相比2021年新增113台;跨境電商平台站點數達到13個。然而,對比門店擴張速度、業績增速,我們發現公司業績增幅或難與門店增速協同。

除了加速出海外,泡泡瑪特還試圖通過建設線下主題樂園、開展遊戲業務。早在2022年初,泡泡瑪特便於朝陽公園達成合作,共同打造主題樂園,目前該業務尚未落地。5月10日,泡泡瑪特更是公佈首款自研手遊《夢想家園》,這是一款融合泡泡瑪特旗下潮玩IP的“模擬經營+派對玩法”遊戲。

《夢想家園》遊戲基於架空世界為故事背景,劇情講述了玩家在睡眠中進入奇妙的夢境:一個手賬世界,並在夢境中遇到了很多有趣詼諧的朋友,一起建設雲鯨島的故事。泡泡瑪特董事長兼CEO王寧曾在採訪中表示:“我們也不指望它(遊戲)賺錢,但遊戲業務未來可以和我們的主題樂園相結合。”

通常來說,IP的持續再生力和擴張性是判斷IP價值的重要條件。不同於迪士尼公主系列、加勒比海盜系列及米老鼠系列,泡泡瑪特推出的IP並沒有豐富故事線的支撐,這也成了IP熱度延續的最大難題。由於泡泡瑪特長期被質疑熱門IP缺少故事支撐、熱度延續等問題,該遊戲或與線下樂園協同,用於豐富IP故事線、延續IP熱度。

多方業務拓展能否助力泡泡瑪特業績重回增長,仍有待進一步觀察。