溫州宏豐:營業收入增長35.92%,硬質合金、鋰電銅箔、引線框架有望成為公司增長新動能

2024年4月18日,溫州宏豐電工合金股份有限公司(以下簡稱 “溫州宏豐”、“公司”)披露了2023年年度報告。

2023年度,在面對國際地緣衝突頻發、發達經濟體需求疲弱、逆全球化政策持續,以及國內經濟恢復緩慢,社會預期偏弱,有效需求不足的宏觀環境,公司實現了收入的較快增長。2023年公司營業收入29億元,同比實現35.92%的高增長;實現歸母淨利潤2112.07萬元,同比下降30.35%。公司淨利潤下滑主要是公司子公司宏豐銅箔的鋰電銅箔業務正處於成長初期,其成本費用支出較高影響所致。公司擬向全體股東每 10 股派發現金紅利 0.20 元(含稅),分紅金額874.27萬元,股利支付率41.39%。

1.電接觸材料組件、功能復合材料及元件業務基本盤穩固,鋰電銅箔逐步放量

公司成立於1997年,是一家專業從事新材料技術研發、生產、銷售與服務的材料科技公司,在新型合金功能復合材料領域給客戶提供全方位的解決方案。目前是國內最大的電接觸功能復合材料、元件及組件的生產企業之一,同時也是電接觸功能復合材料領域國家標準和行業標準起草和修訂工作的主要參與企業之一,具有一定的技術領先優勢。公司產品品種齊全、行業覆蓋面廣,並具備較強自主創新能力,給客戶提供全方位的解決方案。

公司自成立至今,憑藉在合金材料領域多年積累的研發、生產經驗,與下遊客戶建立了長期良好的合作關係,成為正泰電器、德力西電氣、艾默生、西門子、森薩塔、施耐德、銀輪股份等國內外知名生產廠商認定的材料供應商。

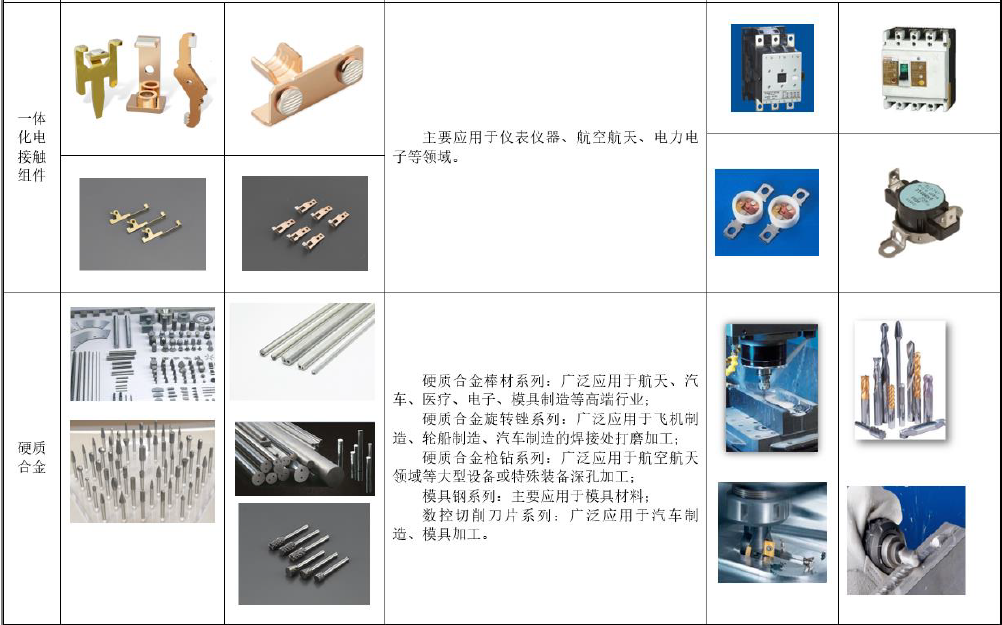

目前,公司研發、生產和銷售的產品包括:電接觸材料、金屬基功能復合材料、硬質合金材料、高性能極薄鋰電銅箔及半導體蝕刻引線框架材料。產品廣泛應用於工業電器、家用電器、汽車電器、交通和控製機械、信息工程、醫療、機械加工、採掘、化工等領域。

圖表:溫州宏豐主要產品及用途

資料來源:公司年度報告

其中,電接觸材料應用在繼電器、斷路器、接觸器、工業控製等產品中,是電器開關完成導通、分斷電流功能的載體,其電接觸性能是影響電氣與電子工程可靠性的關鍵,是低壓電器中的核心部件,被業界稱之為低壓電器的“心臟”。

金屬基功能復合材料應用在新能源電路保護系統、新能源電池、汽車發動機、溫度傳感器等領域。

硬質合金由於具有很高的硬度、強度、耐磨性和耐腐蝕性,被譽為“工業牙齒”,該類產品廣泛應用於機械加工、電子、航空、採掘、化工等行業。

鋰電銅箔具有良好的導電性、良好的機械加工性能,質地較軟、製造技術較成熟、成本優勢突出等特點,主要應用於鋰離子電池領域,最終應用於新能源汽車、儲能電池等產業。

引線框架作為集成電路芯片載體,借助於鍵合絲使芯片內部電路引出端(鍵合點)通過內引線實現與外引線的電氣連接,是形成電氣回路的關鍵結構件。

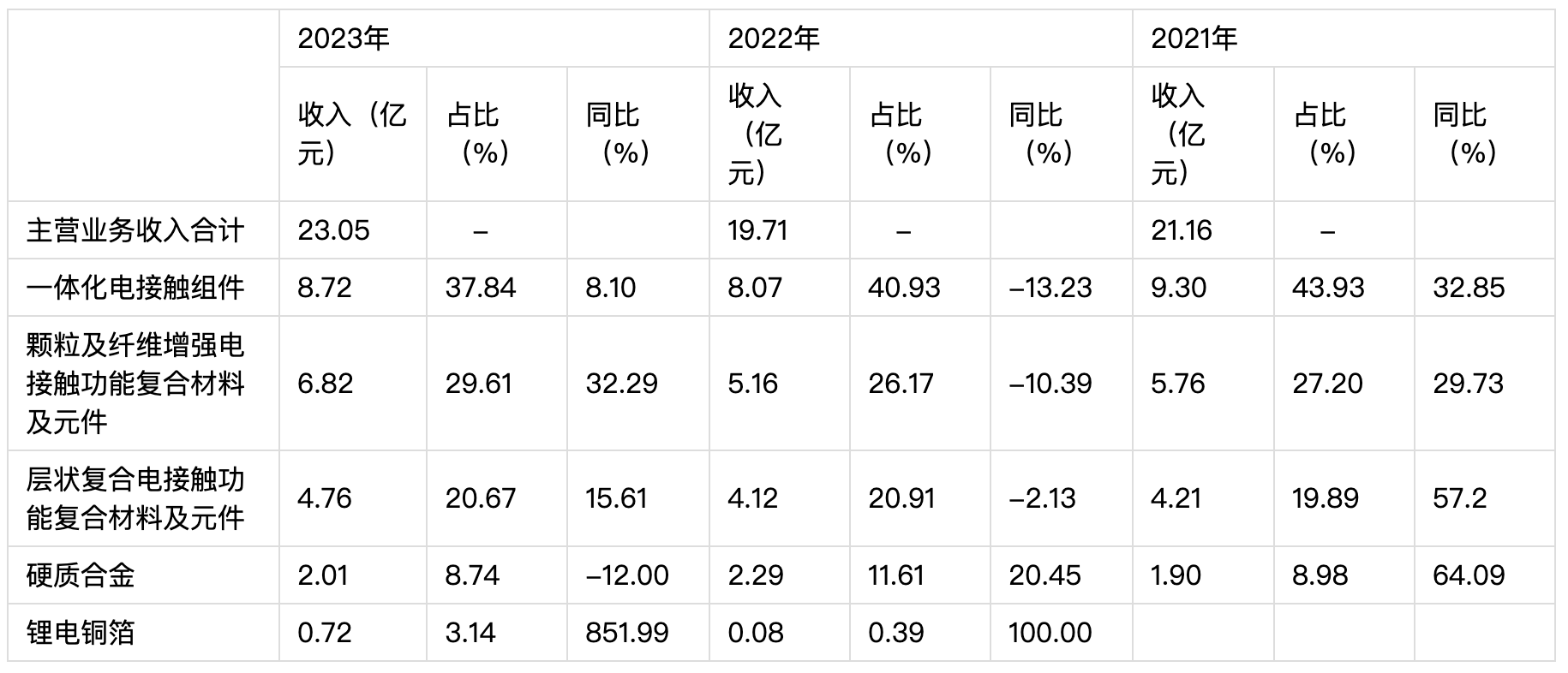

2023年,公司實現營業收入29億元,同比增長35.92%,其中實現主營業務收入23.05億元,同比增長16.92%。具體業務來看,一體化電接觸組件、功能復合材料及元件作為公司業務基本盤,近3年收入占主營業務收入比重維持在90%左右。且2023年這三項業務均實現了同比增長,尤其顆粒及纖維增強電接觸功能復合材料及元件,收入增長高達32.29%。

值得關注的是,鋰電銅箔作為公司2022年開始涉足的新能源領域新業務,2023年開始逐漸投產放量,實現了收入7237.66萬元,較2022年同比增長851.99%。此外,引線框架作為公司2022年開發的新業務,2023年仍然處於產品驗證、送樣階段,對於公司整體收入影響較小。

圖表:溫州宏豐近三年業務結構

2.費用管控相對平穩,銅箔業務早期高成本費用影響淨利潤

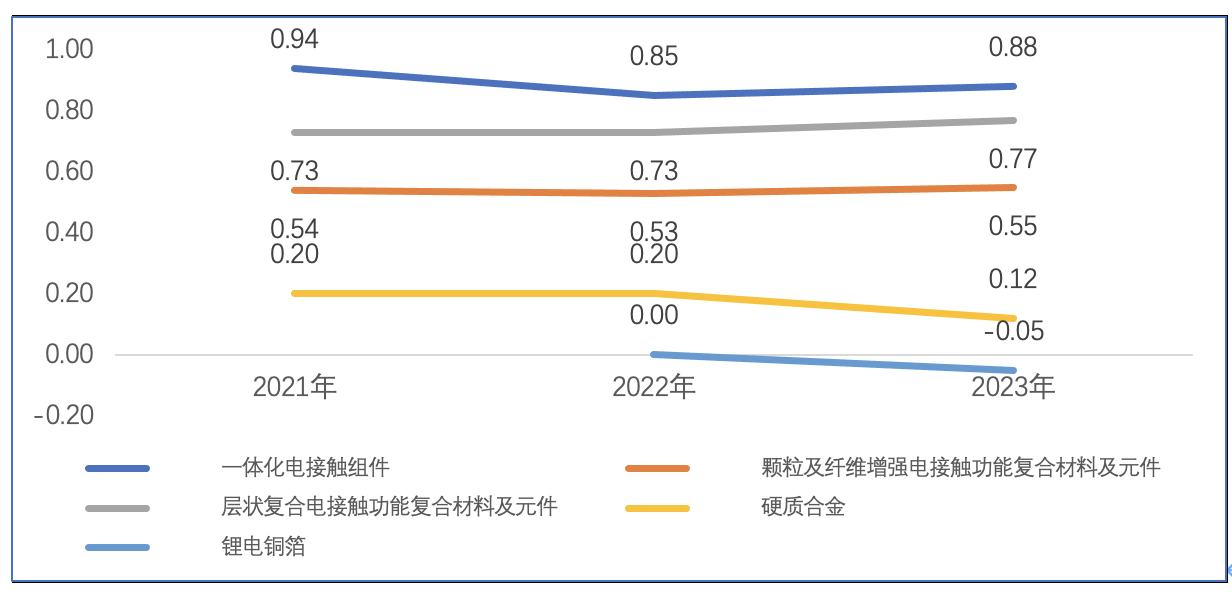

2023年,公司綜合毛利率水平7.98%,較2022年下降3.05pct。具體業務來看,一體化電接觸組件、功能復合材料及元件毛利率水平均有小幅下降,但三項業務收入的增長彌補了毛利率的下降,導致三項業務的毛利在2023年實現了同比增長。硬質合金以及鋰電銅箔業務毛利出現了下降,其中,硬質合金收入和毛利率水平均有下滑;銅箔業務因子公司宏豐銅箔正處於成長初期,其成本費用支出較高,導致毛利率水平持續為負。披露數據顯示,2023年公司鋰電銅箔營業成本7736.44萬元,高於收入,導致銅箔業務的整體毛利率為-6.89%,對公司整體淨利潤造成了一定的不利影響。相信未來隨著鋰電銅箔產能的逐步提升,良率隨之得到提升,盈利狀況會得到一定的改善。

圖表:溫州宏豐近三年主營業務毛利情況(億元)

資料來源:公司年度報告

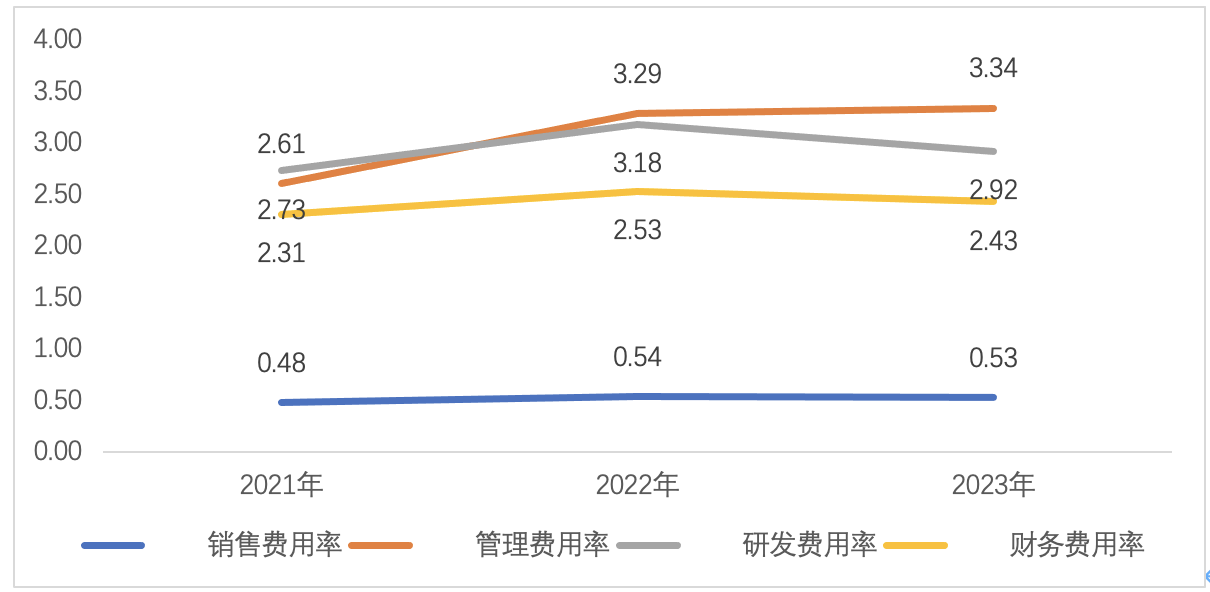

費用管控方面,相較於2022年,公司2023年期間費用率基本保持平穩。管理費用率3.34%較2022年小幅提升,主要原因是2023年工資薪酬、折舊、差旅費等增加所致;財務費用率2.43%、銷售費用率0.53%、研發費用率2.92%,較2022年均有小幅降低。

圖表:溫州宏豐近三年期間費用率情況(%)

資料來源:公司年度報告

傳導至利潤端,在公司整體毛利率下降、處置子公司蒂麥特股權取得收益8827.32萬元、以及子公司江西宏豐銅箔計提存貨跌價準備4541.53萬元等主要因素的影響之下,公司2023年實現歸母淨利潤2112.07萬元,同比下降30.35%。

3.高度重視研發,緊跟行業趨勢,新產品快速迭代

研發始終是公司長遠發展的根本保證,是企業的核心競爭力所在。公司通過不斷引進優秀的研發和管理人才,持續不斷加大研發投入,重點佈局新型功能復合材料、高性能硬質合金材料、極薄鋰電銅箔材料、蝕刻引線框架材料等,在新材料領域取得了顯著成效。截止2023年底,公司研發人員數量223名,占總員工數比重14%;2023年公司研發費用金額8472.35萬元,占公司營業收入比重的2.92%。

公司先後承擔或參與開發了多項國家火炬計劃項目、國家重大科技成果轉化項目、國家重點新產品、國家863計劃項目、浙江省裝備製造業重點領域國內首台(套)產品、浙江省重點研發計劃項目、浙江省重點技術創新專項項目等。公司及子公司累計獲得有效授權專利138項,其中發明專利102項(含國際發明專利13項)、實用新型專利35項(含德國實用新型專利1項、澳州創新專利1項、日本實用新型專利1項、韓國實用新型專利1項)、外觀設計專利1項。作為主要起草單位主導或參與製定了14項國家標準、69項行業標準。

公司針對行業發展趨勢,積極做好新產品的研發和技術儲備工作。在功能復合材料領域,公司部分功能復合材料實現具備替代進口產品滿足國內中高端市場需求的能力。硬質合金領域,公司高端精密硬質合金棒型材產品研發方面取得了重大進展,已成功開發了部分高端硬質合金產品如帶螺旋內冷孔棒材、槍鑽等高附加值產品,其性能已達到國際較高水平,部分產品已獲得國內外知名客戶認可。在新能源汽車領域,公司以自身具備的復合材料綜合研發優勢,成功開發了鋰電池精密結構件用復合材料、新能源電路保護用復合材料、極薄鋰離子電池用銅箔材料。在醫療領域,公司開發了用於治療血管瘤、顯影、電極手術刀等醫用材料。在智能家居領域,開發的新型精密保護器材料拓展了公司產品在該領域的應用。在消費電子領域,公司開發的均溫板用復合材料廣泛應用於智能手機、筆記本電腦等的散熱等產品。

4.硬質合金、鋰電銅箔、引線框架有望成為公司增長新動能

展望未來,公司將繼續以客戶需求為導向,持續加大研發投入,全面提升公司硬質合金材料、鋰電銅箔產品的市場競爭力,加快蝕刻引線框架產品的開發進度。

硬質合金市場,根據前瞻產業研究院預測數據,2022年國內硬質合金行業的需求量在4.7萬噸左右,預計2022-2027年我國硬質合金的需求量將保持的10%左右的增速增長。公司目前已成功開發了部分高端硬質合金產品,且已獲得國內外知名客戶認可。

鋰電銅箔市場,需求端,2022年中國鋰電銅箔出貨量為42萬噸,同比增長50%,受益於新能源汽車及儲能領域的快速發展,鋰電銅箔發展仍然具備較大的成長空間。供給端,目前6μm成為市場主流,4.5μm少量廠商供應,以及復合銅箔4μmPET基材+雙面1μm銅箔的技術還在研發迭代當中,最終技術路徑仍然有待探索。公司目前產品開始產能爬坡。

引線框架市場,作為半導體封裝必不可少的核心材料之一,在封裝材料成本當中占比超過15%。根據睿略市場資詢,2022年全球引線框架市場規模達237.08億元人民幣,中國引線框架市場規模達到104.81億元,預計到2028年,全球引線框架市場規模將達到311.74億元,2023-2028年期間年復合增長率預估為4.67%。公司蝕刻引線框架產品正在快速開發當中,相較於傳統衝壓產品,刻蝕引線框架產品精度更高、準入壁壘更高。

未來,隨著公司高端硬質合金產品、鋰電銅箔產品不斷取得客戶認證、產品競爭力不斷得到提升,以及引線框架產品完成開發、推向市場,有望成為公司增長的新動力。