長城基金:本輪債牛週期有望被顯著拉長

延續著去年的動能,今年債市仍在持續走強。在經濟基本面偏弱、貨幣政策寬鬆以及機構配置需求提升等多重因素推動下,債券收益率超預期下行。那麼,這一輪債券牛市與前幾輪相比又有哪些區別呢?

從曆史經驗來看,債券市場週期的背後是經濟週期、貨幣週期和政策週期。舉個典型的例子,2008年受到全球金融危機的影響,中國經濟數據放緩,債券市場收益率下行,呈現出典型的牛市特徵。進入2009年後,伴隨著經濟刺激政策的出台,國內宏觀經濟逐步觸底反彈,債券收益率隨之顯著上行,債券市場又呈現出顯著的熊市特徵。

但近幾年,債券波動的內在邏輯和債券投資的框架發生了較大的變化,核心的原因在於宏觀經濟週期的波動顯著收窄,宏觀經濟政策更加穩健化、長期化。從長期來看,在宏觀經濟結構轉型和去地產化的大背景下,在經濟轉向高質量發展的環境下,中國經濟潛在增速的中樞下移可能是長期性的,債券收益率的中樞下行同樣可能是長期趨勢。因此從長週期來看,債券市場整體機會大於風險,每一次債券市場的波動和回調都是機會,債券牛市週期有望被顯著拉長。

關於資金面、債市、可轉債市場的觀察如下:

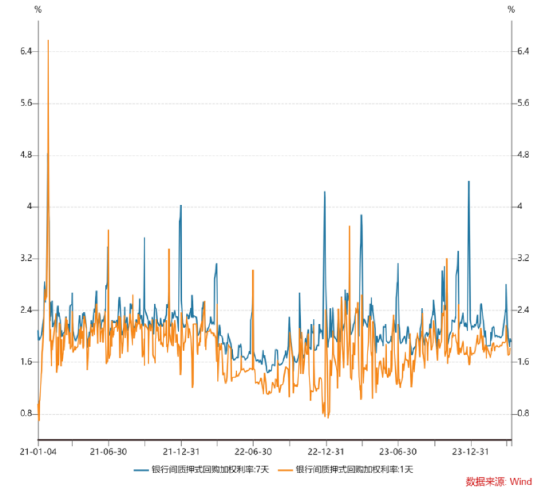

1、資金面

上週資金利率運行較為平穩,上週央行每日均開展20億元逆回購操作,全周逆回購累計淨回籠3940億元。在央行大額淨回籠之下,資金利率仍在低位區間運行,銀行間流動性較為平穩充裕。

圖一:銀行間回購利率

2、債券市場

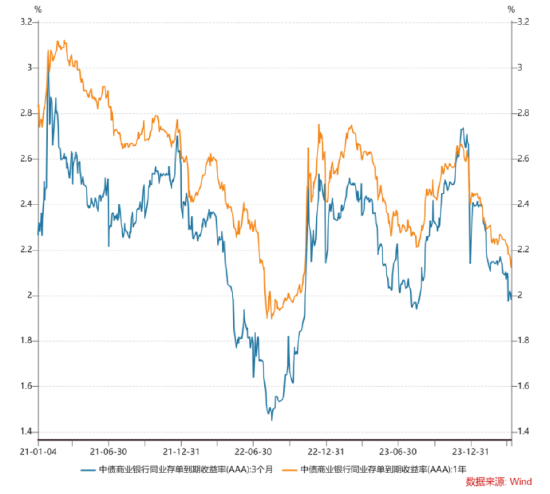

二級市場方面,受到資金利率低位運行的影響,存單利率大幅下行。其中1年期存單利率下行12bp至2.08%,3個月存單利率下行3bp至1.95%,1年期存單創下今年以來新低。

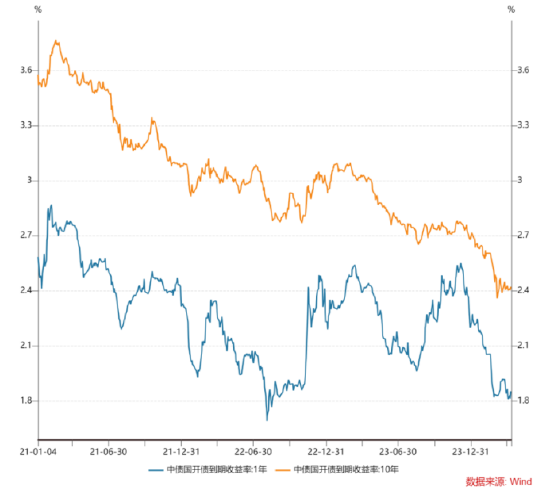

利率債方面,市場震盪下行,收益率曲線顯著陡峭化。十年國債活躍券240004累計下行1.1bp,十年國開活躍券240205累計下行1.25bp。中短期限下行超過長期限,國債和國開10-3、10-5和10-7利差均大幅上升,主要源自3-7年利率大幅下行的影響。

圖二:同業存單利率

圖三:國開債收益率

3、可轉債市場

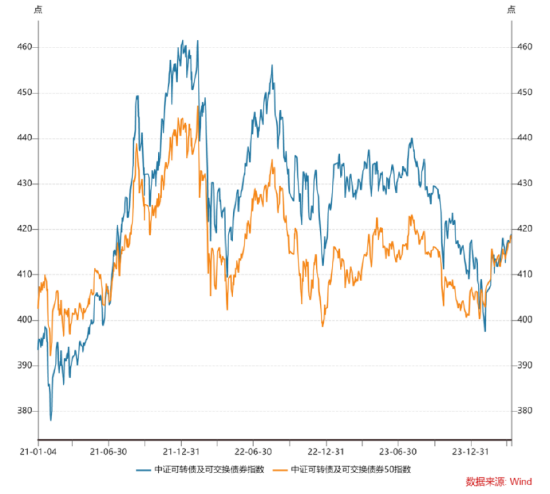

上週中證轉債指數上漲0.77%,上證指數上漲0.92%,萬得全A指數上漲0.99%。轉債整體跑輸正股,萬得可轉債等權指數上漲0.93%,萬得可轉債正股等權指數上漲2.13%。其中,轉債小盤風格相對占優,萬得可轉債大盤指數上漲0.37%,中盤指數上漲1.2%,小盤指數上漲1.01%。轉債加權平均轉股溢價率較上週下降1.6pct。

圖四:可轉債市場表現

免責聲明:

本通訊所載信息來源於本公司認為可靠的渠道和研究員個人判斷,但本公司不對其準確性或完整性提供直接或隱含的聲明或保證。此通訊並非對相關證券或市場的完整表述或概括,任何所表達的意見可能會更改且不另外通知。此通訊不應被接受者作為對其獨立判斷的替代或投資決策依據。本公司或本公司的相關機構、僱員或代理人不對任何人使用此全部或部分內容的行為或由此而引致的任何損失承擔任何責任。未經長城基金管理有限公司事先書面許可,任何人不得將此報告或其任何部分以任何形式進行派發、複製、轉載或發佈,且不得對本通訊進行任何有悖原意的刪節或修改。基金管理人提醒,每個公民都有舉報洗錢犯罪的義務和權利。每個公民都應嚴格遵守反洗錢的相關法律、法規。投資需謹慎。