年報里的中國經濟丨鈦精礦毛利率超76%,安寧股份預判“價格有望維持景氣”

從iPhone 15 Pro首次使用鈦合金邊框,這一相對小眾的金屬開始從工業化應用逐步進入大眾消費品領域。

4月17日晚間,鈦精礦頭部企業安寧股份披露年報,公司當期營收、盈利略有小幅下降。

而對於上述終端市場的變化,該公司指出“2023年,隨著消費電子大廠的高端旗艦機引入鈦合金,鈦合金材質邊框輕量化作用顯著,3C領域有望持續提振鈦合金需求,進而加大對鈦及鈦合金的需求。”

目前,鈦行業的產業鏈主要有兩個分支。

一類是鈦白粉行業,主要用於塗料、塑料、橡膠、紙張等行業,此前被資本市場所熟悉的龍佰集團、中核鈦白等公司均屬此類。另一類則是鈦及鈦合金行業,由海綿鈦製造成各種鈦合金,下遊應用包括航空、生物醫療、化工等領域,是重要的戰略金屬之一。

兩者共同的源頭,就是安寧股份的主營產品鈦精礦,而國內這類資源和頭部企業又集中在四川攀西地區。

其中,產能規模排名前四的企業分別為攀鋼集團、龍佰集團、安寧股份、西昌礦業,其中攀鋼集團、龍佰集團產品主要自用,安寧股份、西昌礦業產品對外銷售。

正因於此,安寧股份的主營業務能夠保持較高的利潤率。

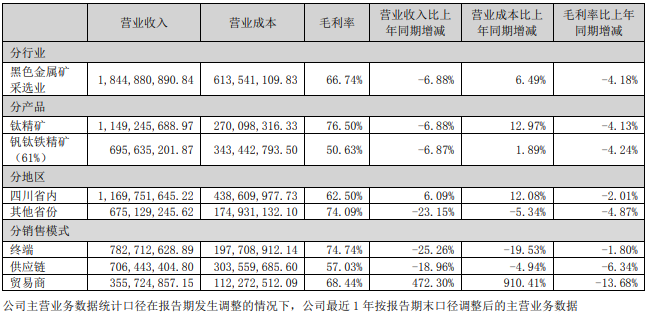

根據公司年報,2023年,該公司鈦精礦產品毛利率下降4.13個百分點,但是仍然高達76.5%,同期釩鈦鐵精礦(61%)毛利率也超過50%。

至於利潤率下降的原因,可能與去年鈦產品均價小幅下跌與公司成本抬升有關。

Wind數據也顯示,2023年攀枝花TJK牌號的鈦精礦均價為2187元/噸,較上年2214元的年度均價小幅下跌。

以鈦精礦為例,安寧股份銷量下降3.9%,營業收入下降6.88%,同期該產品營業成本同比上升12.97%。

以上公司業務層面的變動,也與整個行業的變動趨勢保持一致。

公司年報指出,從美國地質調查局(USGS)發佈的數據來看,近幾年全球少有發現重大新鈦鐵礦資源,同時對鈦鐵礦產量逐年提升,全球鈦鐵資源儲量調查數據不斷下修,其中鈦鐵礦由2018年8.8億噸下降到2023年6.9億噸,金紅石由2018年6200萬噸下降到2023年5500萬噸。

“國外礦山近期基本沒有新增產能,同時部分礦山經過長期開採以後,面臨著資源枯竭的問題。”安寧股份表示,“而國內的鈦資源以釩鈦磁鐵礦為主,選礦分離比較困難,資源主要集中於攀西地區……除攀西地區個別企業有明確的產能擴張計劃外,短期來看國內鈦精礦新增產能較為有限,同時國內鈦資源獲取成本有所提升。”

這意味著,中短期內全球鈦精礦供給增量都相對有限。

從近幾年鈦精礦價格走勢來看,自2020年末鈦精礦突破2000元/噸後一直保持高位震盪,最高價、最低價之間相差只有400元,一定程度上也印證了上述公司的判斷。

不難看出,現階段鈦精礦行業整體表現穩定,暫時看不到行業層面對其經營的拉動因素,公司後續可能更依賴於企業的內生式增長。

另據公司年報,去年公司在建工程由上年的2.4億元增加至3.9億元,其中計劃投資5億元的磷酸鐵項目工程進度為71.54%,另一募投項目6萬噸能源級鈦(合金)材料進展較慢,當前工程進度僅有5.64%。

“目前項目建設前的手續審批已完成,已進入開工建設階段,正按照計劃穩步推進中。”安寧股份稱。

另據四川經信廳等部門發佈的相關指導意見,也明確到2025年釩鈦產業規模穩定增長,其中對於鈦材的規劃為,“海綿鈦及鈦錠達10萬噸/年、鈦材及鈦材深加工達5萬噸/年。”

等到上述在建項目逐步落地後,將為上市公司帶來一些新的增長點。